Trong bối cảnh thị trường chứng khoán Việt Nam bùng nổ vào năm 2021, Công ty Cổ phần Dịch vụ Bất động sản Đất Xanh (DXS) đã thu hút sự chú ý với đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) và niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE). Là công ty con của Tập đoàn Đất Xanh (DXG), DXS IPO đóng vai trò quan trọng trong mảng dịch vụ bất động sản, từ môi giới sơ cấp, thứ cấp đến quản lý tài sản và dịch vụ tài chính.

Bài viết này sẽ phân tích chi tiết về đợt IPO của DXS, những yếu tố tạo nên thành công, thách thức, và triển vọng đầu tư, đồng thời cung cấp góc nhìn chuyên sâu từ các chuyên gia trong ngành.

Công ty Cổ phần Dịch vụ Bất động sản Đất Xanh (Dxs) là ai?

Được thành lập vào năm 2011 với tên gọi ban đầu là Công ty Cổ phần Xây dựng Địa ốc Long Kim Phát, DXS hiện là đơn vị chủ lực trong mảng dịch vụ bất động sản của Tập đoàn Đất Xanh. Công ty hoạt động trong các lĩnh vực chính như môi giới bất động sản, quản lý tài sản, và dịch vụ tài chính bất động sản. Với mạng lưới hơn 60 công ty thành viên, 10.000 nhân viên, và thị phần môi giới sơ cấp chiếm khoảng 30% tại Việt Nam, DXS đã khẳng định vị thế dẫn đầu trong ngành dịch vụ bất động sản.

Tính đến trước đợt IPO năm 2021, vốn điều lệ của DXS đạt 3.225 tỷ đồng, với Tập đoàn Đất Xanh nắm giữ 84,2% cổ phần. Công ty đã phân phối hơn 130.000 sản phẩm từ 500 dự án trên toàn quốc, xây dựng cơ sở dữ liệu với hơn 7,5 triệu khách hàng, tạo nền tảng vững chắc cho sự phát triển.

Hành trình ipo của Dxs năm 2021

Tổng quan về đợt ipo

Ngày 23/3/2021, Ủy ban Chứng khoán Nhà nước (UBCKNN) cấp giấy phép cho DXS thực hiện IPO, chào bán hơn 71,66 triệu cổ phiếu, tương đương 20% vốn điều lệ sau phát hành. Trong đó, 35,83 triệu cổ phiếu đến từ cổ đông hiện hữu (chủ yếu là DXG) và 35,83 triệu cổ phiếu phát hành mới. Giá chào bán được xác định là 32.000 đồng/cổ phiếu, diễn ra từ ngày 31/3 đến 20/4/2021, với sự tham gia phân phối của các công ty chứng khoán lớn như SSI và VNDIRECT. Sau IPO, vốn điều lệ của DXS tăng từ 3.225 tỷ đồng lên 3.583 tỷ đồng.

Đợt IPO của DXS được đánh giá là một trong những thương vụ lớn nhất trong lĩnh vực dịch vụ bất động sản tại Việt Nam năm 2021. Tuy nhiên, điểm đặc biệt là 50% số tiền huy động được chảy vào cổ đông hiện hữu, thay vì toàn bộ phục vụ cho hoạt động kinh doanh của công ty, điều này gây ra một số tranh luận trong cộng đồng đầu tư.

Kết quả và phản ứng thị trường

Đợt IPO của DXS diễn ra thành công, với gần 85% lượng cổ phiếu do SSI phân phối được nhà đầu tư đăng ký mua. Tuy nhiên, khi chính thức chào sàn HNX vào ngày 15/7/2021 (do hệ thống HOSE gặp vấn đề nghẽn lệnh), giá cổ phiếu DXS giảm hơn 9% so với giá tham chiếu 32.000 đồng, đóng cửa ở mức 29.000 đồng/cổ phiếu. Có thời điểm, giá cổ phiếu chạm mức 26.000 đồng, giảm 18,75% so với giá tham chiếu.

Mặc dù giá cổ phiếu không đạt kỳ vọng ban đầu, DXS vẫn thu hút sự quan tâm nhờ tiềm năng tăng trưởng của ngành bất động sản và chiến lược phát triển hệ sinh thái dịch vụ khép kín. Công ty dự kiến chuyển sang niêm yết trên HOSE vào ngày 24/5/2021, nhưng do vấn đề kỹ thuật, quá trình này bị trì hoãn cho đến khi hệ thống HOSE ổn định hơn.

Chiến lược “bán bia kèm lạc”

Một điểm nhấn trong đợt IPO của DXS là chương trình ưu đãi “bán bia kèm lạc”, trong đó nhà đầu tư mua cổ phiếu DXS được nhận chiết khấu khi mua sản phẩm bất động sản từ các dự án của DXG. Cụ thể, chiết khấu 3% cho 10.000 cổ phiếu, 5% cho 50.000 cổ phiếu, và 10% cho 100.000 cổ phiếu. Chương trình này nhằm tăng sức hấp dẫn cho cổ phiếu DXS, nhưng cũng gây tranh cãi vì yêu cầu số vốn đầu tư lớn (tối thiểu 320 triệu đồng cho mức chiết khấu thấp nhất).

“Chiến lược ‘bán bia kèm lạc’ của DXS là một cách tiếp cận sáng tạo để thu hút nhà đầu tư, đặc biệt trong bối cảnh thị trường bất động sản đang nóng. Tuy nhiên, nhà đầu tư cần cân nhắc kỹ lưỡng vì mức giá IPO 32.000 đồng/cổ phiếu có P/E khoảng 9-10 lần, không quá thấp so với các doanh nghiệp cùng ngành.” – Ông Nguyễn Văn Minh, Chuyên gia phân tích chứng khoán tại Công ty Chứng khoán VNDIRECT.

Phân tích hiệu quả và thách thức của Dxs ipo

Hiệu quả tài chính

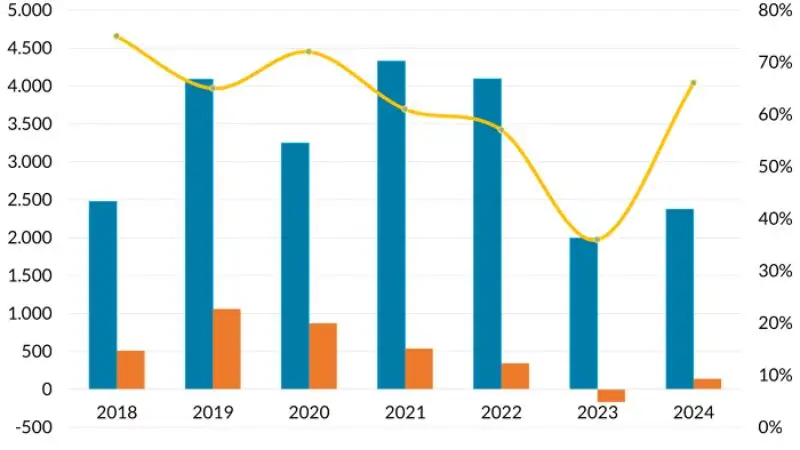

Trong năm 2020, DXS ghi nhận doanh thu 3.249 tỷ đồng, giảm 20,6% so với năm 2019, và lợi nhuận sau thuế 1.136 tỷ đồng, giảm 30%. EPS đạt khoảng 3.500 đồng, dẫn đến hệ số P/E của cổ phiếu DXS tại mức giá IPO dao động từ 9-10 lần, được xem là hợp lý so với các doanh nghiệp cùng ngành. Trong quý 1/2021, DXS đạt doanh thu hợp nhất 1.040 tỷ đồng, tăng gấp 2,3 lần so với cùng kỳ, với lợi nhuận sau thuế công ty mẹ gần 202 tỷ đồng.

Kế hoạch kinh doanh năm 2021 của DXS đặt mục tiêu doanh thu thuần hợp nhất 7.598 tỷ đồng (tăng 133,35%) và lợi nhuận sau thuế 1.483 tỷ đồng (tăng 69%). Công ty cũng cam kết chi trả cổ tức lên đến 45% lợi nhuận sau thuế, bao gồm 13% bằng tiền mặt và 27% bằng cổ phiếu.

Thách thức và rủi ro

Mặc dù có nhiều điểm mạnh, DXS đối mặt với một số thách thức:

- Cạnh tranh khốc liệt: Ngành môi giới bất động sản không có lợi thế cạnh tranh bền vững, với nhiều doanh nghiệp dễ dàng tham gia thị trường. DXS cần duy trì thị phần 30% trong bối cảnh các đối thủ như Cen Land (12,3% thị phần) đang phát triển mạnh.

- Phụ thuộc vào thị trường bất động sản: Lợi nhuận của DXS phụ thuộc lớn vào sự phát triển của thị trường bất động sản, vốn nhạy cảm với các yếu tố kinh tế vĩ mô như lãi suất và chính sách tín dụng.

- Rủi ro từ công ty mẹ: DXS phụ thuộc vào các sản phẩm từ DXG, nhưng biên lợi nhuận từ các dự án của DXG (34%) thấp hơn đáng kể so với các dự án bên ngoài (80%).

- Định giá ipo: Mức giá 32.000 đồng/cổ phiếu bị một số nhà phân tích đánh giá là cao, với P/E gần 13 lần ở mức giá 40.000 đồng/cổ phiếu, khiến cổ phiếu kém hấp dẫn so với các mã bất động sản khác.

“DXS có lợi thế về thị phần và hệ sinh thái dịch vụ bất động sản khép kín, nhưng nhà đầu tư cần thận trọng với rủi ro từ sự phụ thuộc vào thị trường và công ty mẹ DXG. Đợt IPO của DXS là cơ hội, nhưng giá trị dài hạn sẽ phụ thuộc vào khả năng duy trì tăng trưởng trong một ngành cạnh tranh khốc liệt.” – Bà Trần Thị Thu Hà, Nhà phân tích thị trường bất động sản tại Công ty Chứng khoán HSC.

Triển vọng đầu tư sau ipo

Tiềm năng tăng trưởng

Sau IPO, DXS đã triển khai chiến lược mở rộng mảng môi giới thứ cấp, quản lý tài sản, và dịch vụ tài chính bất động sản. Công ty cũng đầu tư mạnh vào công nghệ PropTech, tối ưu hóa quy trình bán hàng và quản lý dữ liệu khách hàng. Với mạng lưới phân phối phủ khắp 63 tỉnh thành và đội ngũ nhân viên được đào tạo bài bản, DXS có tiềm năng duy trì vị thế dẫn đầu trong ngành.

Năm 2024, DXS ghi nhận doanh thu 2.574 tỷ đồng, trong đó mảng môi giới đạt 1.232 tỷ đồng, cho thấy sự phục hồi mạnh mẽ của thị trường bất động sản. Công ty đặt mục tiêu doanh thu năm 2025 là 5.156 tỷ đồng, tăng 211% so với năm 2024, với kế hoạch chuyển đổi từ mô hình môi giới sang nhà phát triển dự án.

Chiến lược đầu tư

Nhà đầu tư quan tâm đến cổ phiếu DXS nên:

- Đánh giá dài hạn: Xem xét tiềm năng tăng trưởng của ngành bất động sản và chiến lược chuyển đổi mô hình của DXS.

- Theo dõi kỹ thuật: Giá cổ phiếu DXS hiện tại (sáng 25/04/2025) là 6.240 đồng, với vốn hóa thị trường 3.582 tỷ đồng. Nhà đầu tư cần theo dõi các chỉ số kỹ thuật và biến động thị trường.

- Quản lý rủi ro: Đa dạng hóa danh mục đầu tư để giảm thiểu rủi ro từ sự biến động của ngành bất động sản.

Kết luận

Đợt IPO của Công ty Cổ phần Dịch vụ Bất động sản Đất Xanh năm 2021 là một cột mốc quan trọng, đánh dấu bước chuyển mình của công ty trong ngành dịch vụ bất động sản. Mặc dù đối mặt với thách thức về định giá và cạnh tranh, DXS đã tận dụng lợi thế thị phần, mạng lưới phân phối, và chiến lược hệ sinh thái khép kín để thu hút nhà đầu tư. Với kế hoạch chuyển đổi sang mô hình phát triển dự án và đầu tư vào công nghệ, DXS hứa hẹn sẽ tiếp tục là một mã cổ phiếu đáng chú ý trên sàn HOSE.

Nhà đầu tư cần cân nhắc kỹ lưỡng các yếu tố tài chính, rủi ro thị trường, và triển vọng dài hạn trước khi đưa ra quyết định đầu tư.