CTCP Dịch vụ hàng không sân bay Tân Sơn Nhất (SASCO), với mã chứng khoán SAS trên sàn UPCoM, là một trong những doanh nghiệp hàng đầu trong lĩnh vực dịch vụ sân bay tại Việt Nam. Với hơn 30 năm kinh nghiệm và vị thế độc quyền tại sân bay quốc tế lớn nhất Việt Nam – Tân Sơn Nhất, SASCO đã thu hút sự chú ý của các nhà đầu tư, đặc biệt trong bối cảnh thị trường hàng không đang phục hồi mạnh mẽ.

Bài viết này sẽ phân tích chi tiết về SASCO, bao gồm thông tin cơ bản, tình hình kinh doanh và tài chính, chính sách cổ tức, tiềm năng tăng trưởng, rủi ro, định giá và lời khuyên cho nhà đầu tư, nhằm cung cấp cái nhìn toàn diện về cơ hội đầu tư vào cổ phiếu SASCO.

Thông tin cơ bản về SASCO (SAS)

CTCP Dịch vụ hàng không sân bay Tân Sơn Nhất (SASCO) được thành lập vào ngày 22/04/1993, tiền thân là Công ty Dịch vụ Cảng Hàng không Sân bay Miền Nam. Sau quá trình tái cấu trúc và cổ phần hóa, SASCO chính thức đưa cổ phiếu lên sàn UPCoM vào ngày 16/04/2015 với mã chứng khoán SAS.

Công ty hiện là đơn vị chủ lực cung cấp các dịch vụ hàng không tại sân bay Tân Sơn Nhất – sân bay lớn nhất Việt Nam với công suất 17-20 triệu lượt khách mỗi năm. SASCO nắm giữ gần 50% thị phần dịch vụ tại sân bay này, đặc biệt trong các mảng kinh doanh cửa hàng miễn thuế, dịch vụ ăn uống, phòng chờ thương gia, và vận chuyển hành khách.

Các lĩnh vực kinh doanh chính của SASCO bao gồm:

- Kinh doanh cửa hàng miễn thuế: Xuất khẩu tại chỗ các mặt hàng thủ công mỹ nghệ, thủy hải sản, trang sức, và quần áo may sẵn thông qua hệ thống cửa hàng tại nhà ga quốc tế Tân Sơn Nhất.

- Dịch vụ sân bay: Cung cấp phòng chờ CIP, massage, spa, hỗ trợ hành khách, đặt vé máy bay, thu đổi ngoại tệ, và dịch vụ limousine.

- Đầu tư du lịch và bất động sản: Vận hành các dự án như khu nghỉ dưỡng Sasco – Bà Kèo, khách sạn Sasco – Nha Trang, và khu du lịch sinh thái Suối Hoa – Đà Lạt.

SASCO hiện có vốn điều lệ 1.334,81 tỷ đồng, với các cổ đông lớn bao gồm Tổng Công ty Cảng Hàng không Việt Nam (ACV) sở hữu 48% cổ phần, và nhóm công ty liên quan đến IPP Group (do ông Johnathan Hạnh Nguyễn đứng đầu) sở hữu khoảng 44%. Công ty được đánh giá cao với thành tích liên tục nằm trong Top 500 Doanh nghiệp lớn nhất Việt Nam, Top 50 Doanh nghiệp xuất sắc nhất Việt Nam, và Top 10 Thương hiệu phát triển bền vững trong lĩnh vực thương mại dịch vụ.

Tình hình kinh doanh và tài chính hiện tại

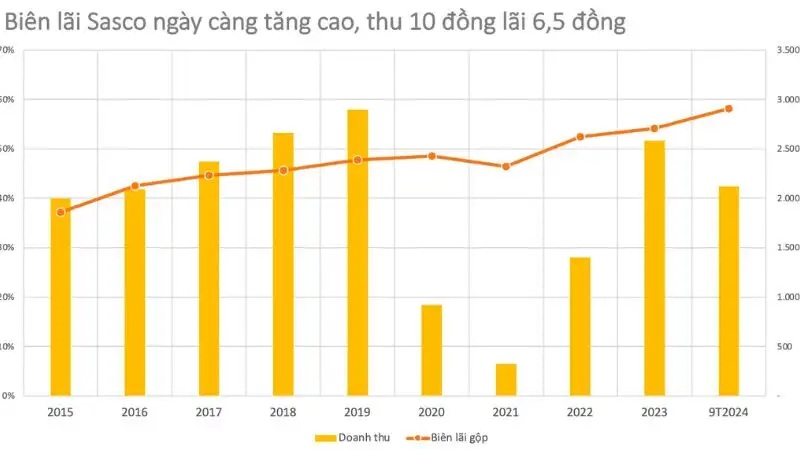

Năm 2023, SASCO ghi nhận kết quả kinh doanh ấn tượng, vượt xa kế hoạch đề ra. Theo báo cáo tại Đại hội đồng cổ đông thường niên 2024, tổng doanh thu đạt 2.762 tỷ đồng, tăng 17% so với kế hoạch. Lợi nhuận trước thuế đạt 334 tỷ đồng, tăng 22% so với kế hoạch, và lãi cơ bản trên cổ phiếu (EPS) đạt 1.889 đồng, tăng 21%. Tổng tài sản tính đến 31/12/2023 là 2.249 tỷ đồng, tăng 10% so với năm trước. Công ty cũng nộp ngân sách 100 tỷ đồng, tăng 54% so với kế hoạch, khẳng định sức khỏe tài chính vững mạnh.

Trong năm 2024, SASCO đặt mục tiêu doanh thu thuần 2.903 tỷ đồng (tăng 5% so với 2023), với doanh thu từ hoạt động sản xuất kinh doanh đạt 2.788 tỷ đồng (tăng 8%). Lợi nhuận trước thuế dự kiến đạt 343 tỷ đồng, tăng 3%. Kết quả kinh doanh tích cực trong năm 2024 được hỗ trợ bởi sự hồi phục mạnh mẽ của ngành du lịch quốc tế, đặc biệt là làn sóng khách du lịch Trung Quốc vào đầu năm 2025, giúp SASCO duy trì đà tăng trưởng.

Theo báo cáo mới nhất, doanh thu năm 2024 đạt khoảng 2.900 tỷ đồng và lợi nhuận ròng 430 tỷ đồng, lần lượt tăng 12,6% và 50,3% so với năm trước. Các mảng kinh doanh cốt lõi như phòng chờ thương gia và cửa hàng miễn thuế tiếp tục là động lực tăng trưởng chính.

Ông Johnathan Hạnh Nguyễn, Chủ tịch Hội đồng Quản trị SASCO, nhận định: “Sự phục hồi của ngành du lịch quốc tế, đặc biệt tại sân bay Tân Sơn Nhất, là cơ hội lớn để SASCO mở rộng thị phần và nâng cao chất lượng dịch vụ. Tuy nhiên, chúng tôi cũng cần chuẩn bị cho những thách thức từ chi phí nhiên liệu và biến động kinh tế toàn cầu.”

Chính sách cổ tức

SASCO có lịch sử chi trả cổ tức đều đặn, thể hiện cam kết mang lại giá trị cho cổ đông. Dưới đây là một số đợt chi trả cổ tức gần đây:

- 16/09/2024: Cổ tức bằng tiền, tỷ lệ 6%.

- 05/07/2024: Cổ tức bằng tiền, tỷ lệ 10,26%.

- 04/10/2023: Cổ tức bằng tiền, tỷ lệ 8%.

- 17/07/2023: Cổ tức bằng tiền, tỷ lệ 3,98%.

- 08/03/2023: Cổ tức bằng tiền, tỷ lệ 10%.

Chính sách cổ tức của SASCO được duy trì ở mức hấp dẫn, với tỷ lệ chi trả trung bình từ 5-15% mỗi năm, chủ yếu bằng tiền mặt. Điều này phản ánh sức khỏe tài chính ổn định và dòng tiền mạnh mẽ của công ty.

Trong bối cảnh thị trường chứng khoán Việt Nam chứng kiến làn sóng chi trả cổ tức bằng tiền mặt vào năm 2025, SASCO được đánh giá là một lựa chọn hấp dẫn cho các nhà đầu tư tìm kiếm thu nhập thụ động. Tuy nhiên, nhà đầu tư cần lưu ý rằng tỷ lệ cổ tức có thể biến động tùy thuộc vào kết quả kinh doanh và chiến lược đầu tư dài hạn của công ty.

Tiềm năng tăng trưởng và rủi ro

Tiềm năng tăng trưởng

SASCO sở hữu nhiều lợi thế cạnh tranh, tạo nền tảng cho tiềm năng tăng trưởng dài hạn:

- Vị thế độc quyền tại sân bay Tân Sơn Nhất: SASCO là đơn vị duy nhất được quyền kinh doanh cửa hàng miễn thuế, dịch vụ ăn uống, và phòng chờ thương gia tại sân bay lớn nhất Việt Nam, đảm bảo nguồn doanh thu ổn định.

- Hồi phục ngành du lịch: Sự gia tăng lượng khách quốc tế, đặc biệt từ các thị trường như Trung Quốc, Hàn Quốc, và Nhật Bản, thúc đẩy doanh thu từ các dịch vụ miễn thuế và phòng chờ.

- Mở rộng tại nhà ga T3 và sân bay Long Thành: SASCO đang chuẩn bị đón đầu cơ hội từ nhà ga T3 Tân Sơn Nhất (dự kiến hoạt động trong tương lai gần) và Cảng Hàng không Quốc tế Long Thành, nơi được kỳ vọng sẽ thay thế vai trò của Tân Sơn Nhất. Công ty có kế hoạch tận dụng kinh nghiệm 30 năm, mạng lưới 138 thương hiệu đối tác chiến lược từ IPP Group, và nguồn nhân sự chất lượng để củng cố vị thế.

- Chuyển đổi số và nâng cấp dịch vụ: SASCO đang đầu tư mạnh vào công nghệ và chuyển đổi số để nâng cao trải nghiệm khách hàng, từ đó gia tăng lợi nhuận.

Ông Nguyễn Quốc Thanh, chuyên gia phân tích tại CTCK Rồng Việt, nhận xét: “SASCO có lợi thế cạnh tranh bền vững nhờ vị trí độc quyền tại sân bay Tân Sơn Nhất và mối quan hệ chặt chẽ với IPP Group. Cơ hội tại sân bay Long Thành sẽ là động lực tăng trưởng dài hạn, nhưng công ty cần tiếp tục đổi mới để duy trì thị phần.”

Rủi ro

Bên cạnh tiềm năng, SASCO cũng đối mặt với một số rủi ro:

- Cạnh tranh ngày càng tăng: Thị trường dịch vụ sân bay ngày càng xuất hiện nhiều đối thủ, làm giảm thị phần của SASCO. Các tổ chức và cá nhân khác có thể tham gia kinh doanh tại sân bay, đặc biệt tại các dự án mới như sân bay Long Thành.

- Biến động kinh tế toàn cầu: Giá nhiên liệu tăng cao, bất ổn địa chính trị, và rủi ro tài chính toàn cầu có thể ảnh hưởng đến ngành hàng không và hoạt động của SASCO.

- Rủi ro tài chính: Trong quá khứ, SASCO từng trích lập dự phòng nợ khó đòi lên đến 266 tỷ đồng (2012-2013), và các khoản dự phòng hoặc lợi thế thương mại có thể ảnh hưởng đến lợi nhuận ngắn hạn.

- Phụ thuộc vào sân bay Tân Sơn Nhất: Mặc dù công ty có kế hoạch mở rộng, nhưng hiện tại doanh thu chủ yếu đến từ Tân Sơn Nhất, khiến SASCO dễ bị ảnh hưởng bởi các thay đổi tại sân bay này.

Định giá và lời khuyên cho nhà đầu tư

Định giá

Tính đến ngày 29/05/2025, giá cổ phiếu SASCO đạt 42.900 đồng, với vốn hóa thị trường khoảng 6.260 tỷ đồng. Chỉ số P/E của SASCO dựa trên EPS năm 2023 (1.889 đồng) là khoảng 22,7, cao hơn mức trung bình ngành dịch vụ hàng không (khoảng 15-20). Tuy nhiên, với đà tăng trưởng lợi nhuận 50,3% trong năm 2024 và triển vọng từ các dự án mới, mức định giá này được xem là hợp lý. Chỉ số P/B là 2,65, cho thấy cổ phiếu đang giao dịch ở mức cao hơn giá trị sổ sách, phản ánh kỳ vọng của thị trường vào tiềm năng tăng trưởng của SASCO.

So sánh với các doanh nghiệp cùng ngành như Taseco Airs (AST), vốn hóa của SASCO lớn hơn đáng kể (6.260 tỷ đồng so với 1.620 tỷ đồng của Taseco Airs). Tuy nhiên, mức tăng trưởng doanh thu và lợi nhuận của SASCO trong năm 2024 vượt trội, củng cố vị thế dẫn đầu trong ngành.

Lời khuyên cho nhà đầu tư

SASCO là một lựa chọn hấp dẫn cho các nhà đầu tư dài hạn nhờ vị thế độc quyền, chính sách cổ tức ổn định, và tiềm năng tăng trưởng từ các dự án sân bay mới. Tuy nhiên, nhà đầu tư cần cân nhắc các yếu tố sau:

- Nhà đầu tư dài hạn: Nên xem xét mua vào ở mức giá hợp lý (dưới 40.000 đồng/cổ phiếu) để tận dụng tiềm năng từ nhà ga T3 và sân bay Long Thành. Chính sách cổ tức đều đặn cũng phù hợp với nhà đầu tư tìm kiếm thu nhập thụ động.

- Nhà đầu tư ngắn hạn: Cần thận trọng do giá cổ phiếu đã tăng 68% từ tháng 10/2024, có thể đối mặt với áp lực chốt lời. Nên chờ các nhịp điều chỉnh để tham gia.

- Quản lý rủi ro: Theo dõi sát các yếu tố vĩ mô như giá nhiên liệu, tỷ giá, và chính sách thương mại toàn cầu, vì chúng có thể ảnh hưởng đến ngành hàng không.

Nhà đầu tư cũng nên lưu ý đến động thái thoái vốn của CTCP Thương mại Duy Anh (thuộc hệ sinh thái IPP Group) với kế hoạch bán 667.200 cổ phiếu SASCO trong giai đoạn 13/02-11/03/2025. Mặc dù động thái này nhằm cân đối danh mục đầu tư, nhưng có thể gây áp lực giảm giá cổ phiếu trong ngắn hạn.

Kết luận

SASCO là một doanh nghiệp có nền tảng vững chắc, được củng cố bởi vị thế độc quyền tại sân bay Tân Sơn Nhất và chiến lược phát triển bền vững. Kết quả kinh doanh ấn tượng trong năm 2023-2024, cùng với triển vọng từ nhà ga T3 và sân bay Long Thành, khiến SASCO trở thành một cơ hội đầu tư hấp dẫn.

Tuy nhiên, nhà đầu tư cần cân nhắc các rủi ro từ cạnh tranh, biến động kinh tế, và phụ thuộc vào sân bay Tân Sơn Nhất. Với mức định giá hiện tại, SASCO phù hợp với chiến lược đầu tư dài hạn, đặc biệt cho những ai tin tưởng vào sự phục hồi và tăng trưởng của ngành hàng không Việt Nam.