Jyong Biotech Ltd. (MENS), một công ty công nghệ sinh học có trụ sở tại Đài Loan, đã thu hút sự chú ý của nhà đầu tư với đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) trên sàn Nasdaq Global Market, bắt đầu giao dịch từ ngày 17 tháng 6 năm 2025. Với mức giá chào bán 7,50 USD/cổ phiếu và tổng cộng 2.666.667 cổ phiếu, công ty dự kiến huy động khoảng 20 triệu USD trước khi trừ chi phí.

Bài viết này ipo-challenge phân tích chi tiết các yếu tố mà nhà đầu tư cần nắm từ thông tin cơ bản, tình hình kinh doanh, chính sách cổ tức, tiềm năng tăng trưởng, rủi ro, đến định giá và lời khuyên đầu tư, nhằm cung cấp cái nhìn toàn diện về cơ hội và thách thức khi đầu tư vào MENS IPO.

Thông Tin Cơ Bản Về Jyong Biotech Ltd. (MENS)

Jyong Biotech Ltd. là công ty công nghệ sinh học được thành lập năm 2002, có trụ sở tại New Taipei City, Đài Loan, chuyên phát triển thuốc có nguồn gốc thực vật (botanical drugs) cho các bệnh hệ tiết niệu. Công ty nhắm đến các thị trường lớn như Hoa Kỳ, EU và Châu Á, đặc biệt là Đài Loan và Trung Quốc. Danh mục sản phẩm bao gồm MCS-2 (điều trị phì đại tuyến tiền liệt lành tính – BPH và triệu chứng đường tiết niệu dưới – LUTS), PCP (phòng ngừa ung thư tuyến tiền liệt, giai đoạn 2), và IC (viêm bàng quang kẽ, giai đoạn tiền lâm sàng).

Jyong Biotech được tổ chức dưới dạng công ty mẹ tại Quần đảo Cayman, sở hữu các công ty con tại Đài Loan (Health Ever Bio-Tech, Genvace Biotechnology), Singapore (Jyong Biotech International), Hồng Kông (Top ShunXing Bio-Tech) và Trung Quốc (Innovative Biotech). Cấu trúc này giúp tối ưu hóa thuế và đầu tư quốc tế nhưng cũng tiềm ẩn rủi ro pháp lý, đặc biệt tại Trung Quốc.

Dr. Michael Chen, nhà phân tích công nghệ sinh học tại BioSpace: “Jyong Biotech’s focus on plant-derived therapies for urinary diseases taps into a growing niche in the biotech sector, where demand for innovative treatments is rising due to an aging global population.”

Tình hình kinh doanh và tài chính hiện tại

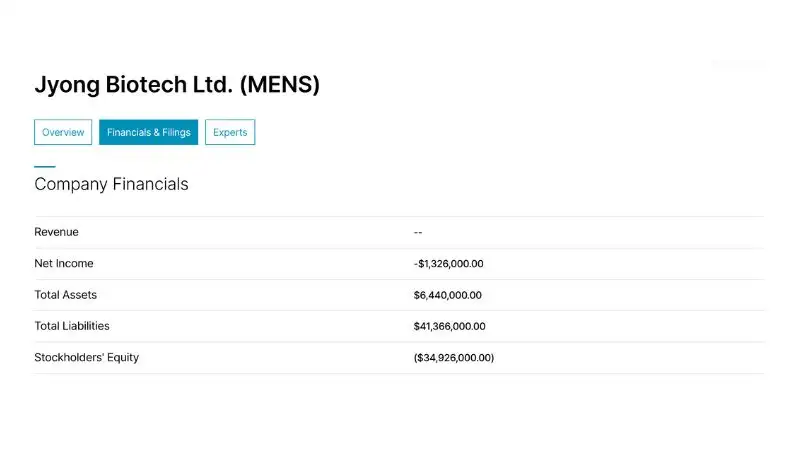

Jyong Biotech đang trong giai đoạn phát triển lâm sàng, chưa tạo doanh thu từ sản phẩm do các ứng viên thuốc vẫn đang thử nghiệm. Theo báo cáo tài chính đến 31/12/2022, công ty có 718.000 USD tiền mặt và 38,4 triệu USD nợ phải trả, phản ánh chi phí cao cho nghiên cứu và phát triển (R&D) và quản lý (G&A).

Sản phẩm chủ lực MCS-2 đã hoàn thành bốn thử nghiệm giai đoạn III tại Hoa Kỳ và Đài Loan, nhưng đơn xin phê duyệt thuốc mới (NDA) với FDA (nộp tháng 12/2021) đã bị rút tự nguyện vào tháng 11/2022 để giải quyết các yêu cầu bổ sung về nguồn cung API-1. Thời điểm nộp lại NDA vẫn chưa xác định.

Jyong phụ thuộc vào huy động vốn, với tổng vốn đầu tư công bằng 11,8 triệu USD và nợ 6,4 triệu USD tính đến cuối 2022. Số tiền từ IPO sẽ được phân bổ: 40% cho thử nghiệm giai đoạn III của MCS-2, 25% cho các thử nghiệm sớm hơn, 10% cho thử nghiệm giai đoạn II của PCP, 5% cho thử nghiệm giai đoạn I của IC, và 20% cho mục đích doanh nghiệp chung.

Chính sách chia cổ tức MENS IPO

Jyong Biotech không có kế hoạch chi trả cổ tức bằng tiền mặt sau IPO, do các công ty con, đặc biệt tại Trung Quốc, chịu hạn chế chuyển tiền ra nước ngoài theo quy định pháp lý. Công ty ưu tiên tái đầu tư vào R&D và mở rộng thử nghiệm lâm sàng. Nhà đầu tư cần kỳ vọng lợi nhuận từ tăng giá cổ phiếu thay vì cổ tức.

Tiềm năng tăng trưởng và rủi ro

Tiềm năng tăng trưởng

Jyong Biotech hoạt động trong thị trường điều trị bệnh hệ tiết niệu, dự kiến đạt 11,9 tỷ USD vào năm 2031 với CAGR 5,5% (theo Transparency Market Research). MCS-2, với các thành phần carotenoid chylomicrons được cấp bằng sáng chế, có tiềm năng dẫn đầu phân khúc thuốc có nguồn gốc thực vật nếu được FDA phê duyệt. Danh mục sản phẩm đa dạng (PCP, IC) và sự hiện diện toàn cầu tại các thị trường lớn như Hoa Kỳ, EU, và Châu Á tạo cơ hội mở rộng. Việc sử dụng kiểm toán viên tuân thủ PCAOB cũng tăng độ tin cậy cho nhà đầu tư tại Mỹ.

Dr. Emily Wong, chuyên gia phân tích thị trường y tế tại Frost & Sullivan: “The global market for urinary disease treatments is expanding rapidly, and Jyong Biotech’s plant-derived approach could position it as a unique player if regulatory hurdles are cleared.”

Rủi ro

- Rủi ro quy định: Sự chậm trễ trong phê duyệt NDA của MCS-2 có thể làm tăng chi phí và trì hoãn doanh thu. Các quy định nghiêm ngặt tại Trung Quốc đối với công ty con cũng là thách thức.

- Rủi ro tài chính: Với khoản nợ 38,4 triệu USD và chưa có doanh thu, Jyong phụ thuộc vào huy động vốn, khiến công ty dễ bị ảnh hưởng bởi biến động thị trường.

- Cạnh tranh: Thị trường BPH cạnh tranh cao với các công ty lớn như Pfizer và GlaxoSmithKline. Các phương pháp điều trị hiện có (như alpha-blockers) cũng là thách thức.

- Rủi ro địa chính trị: Hoạt động tại Trung Quốc có thể chịu ảnh hưởng từ căng thẳng thương mại hoặc thay đổi chính sách.

Định giá và lời khuyên cho nhà đầu tư

Định giá

Tại mức giá IPO 7,50 USD/cổ phiếu, vốn hóa thị trường của Jyong Biotech ước tính khoảng 45 triệu USD (giả định 6 triệu cổ phiếu lưu hành sau IPO). So với các công ty công nghệ sinh học cùng giai đoạn, tỷ lệ giá trên giá trị sổ sách (P/B) của Jyong có thể nằm trong khoảng 3-5x, phù hợp với ngành.

Tuy nhiên, do chưa có doanh thu và phụ thuộc vào phê duyệt FDA, định giá này mang tính đầu cơ cao. Nếu MCS-2 được phê duyệt, cổ phiếu có thể tăng giá đáng kể nhờ tiềm năng thị trường BPH. Ngược lại, nếu NDA tiếp tục bị trì hoãn, giá cổ phiếu có thể giảm mạnh.

Lời khuyên cho nhà đầu tư

- Nhà đầu tư dài hạn: Jyong Biotech phù hợp với những người chấp nhận rủi ro cao và có tầm nhìn dài hạn (3-5 năm). Thành công của MCS-2 và các ứng viên khác có thể mang lại lợi nhuận lớn, nhưng cần theo dõi tiến độ NDA và thử nghiệm lâm sàng.

- Nhà đầu tư ngắn hạn: Cổ phiếu có thể biến động mạnh sau IPO do tính đầu cơ. Nhà đầu tư nên chờ tín hiệu tích cực từ FDA hoặc các cột mốc thử nghiệm trước khi tham gia.

- Quản lý rủi ro: Chỉ nên phân bổ một phần nhỏ danh mục đầu tư (5-10%) vào Jyong Biotech, kết hợp với các tài sản ổn định hơn để giảm thiểu rủi ro.

- Theo dõi thông tin: Cập nhật thường xuyên về tiến độ NDA của MCS-2, báo cáo tài chính, và biến động chính sách tại Trung Quốc.

Kết luận

Jyong Biotech Ltd. (MENS) mang đến cơ hội đầu tư hấp dẫn trong lĩnh vực công nghệ sinh học, với danh mục sản phẩm nhắm đến thị trường điều trị bệnh tiết niệu đầy tiềm năng. Tuy nhiên, nhà đầu tư cần cân nhắc các rủi ro liên quan đến quy định, tài chính, và cạnh tranh. Với chiến lược không chi trả cổ tức và định giá đầu cơ, cổ phiếu này phù hợp hơn với nhà đầu tư chấp nhận rủi ro cao và có khả năng chờ đợi các cột mốc quan trọng.

Theo dõi sát tiến độ phê duyệt FDA và quản lý rủi ro danh mục sẽ là chìa khóa để tối ưu hóa lợi nhuận khi đầu tư vào Jyong Biotech.