Happy City Holdings Ltd. (HCHL), một công ty vận hành chuỗi nhà hàng lẩu tại Hồng Kông, đã thu hút sự chú ý với đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) trên sàn Nasdaq, dự kiến diễn ra vào tuần 23/6/2025. Với kế hoạch phát hành 1 triệu cổ phiếu phổ thông loại A trong khoảng giá 5,00-7,00 USD/cổ phiếu, công ty kỳ vọng huy động 6 triệu USD.

Bài viết này cung cấp thông tin chi tiết theo yêu cầu của nhà đầu tư IPO, từ thông tin cơ bản, tình hình kinh doanh, chính sách cổ tức, tiềm năng tăng trưởng, rủi ro, đến định giá và lời khuyên đầu tư, nhằm mang lại cái nhìn toàn diện về cơ hội và thách thức khi đầu tư vào HCHL IPO.

Thông tin cơ bản về Happy City Holdings Ltd. (HCHL IPO)

Happy City Holdings Ltd., thành lập năm 2019, có trụ sở tại Singapore (30 Cecil Street #19-08 Prudential Tower) và vận hành chuỗi nhà hàng lẩu thương hiệu “Shabu Shabu” tại Hồng Kông. Tính đến thời điểm nộp hồ sơ IPO (17/3/2025), công ty sở hữu ba nhà hàng tại các khu vực Tsuen Wan (New Territories), Mong Kok (Kowloon) và North Point (Đảo Hồng Kông). Các nhà hàng này cung cấp dịch vụ ăn uống với thời gian giới hạn, tập trung vào trải nghiệm lẩu cao cấp. Công ty có 104 nhân viên và được quản lý bởi đội ngũ lãnh đạo có kinh nghiệm trong ngành dịch vụ ăn uống tại Hồng Kông.

HCHL được tổ chức dưới dạng công ty mẹ tại Quần đảo Cayman, với các công ty con hoạt động tại Hồng Kông. IPO được bảo lãnh bởi Pacific Century Securities, LLC, và cổ phiếu sẽ được niêm yết trên Nasdaq với mã “HCHL”. Số tiền huy động từ IPO dự kiến được sử dụng để mở rộng chuỗi nhà hàng tại Hồng Kông và Đông Nam Á, cùng với các mục đích doanh nghiệp chung.

Dr. Linda Cheung, nhà phân tích ngành F&B tại Asian Market Insights: “Happy City Holdings taps into the growing demand for experiential dining in Asia, a sector with strong consumer appeal despite competitive pressures.”

Tình hình kinh doanh và tài chính hiện tại

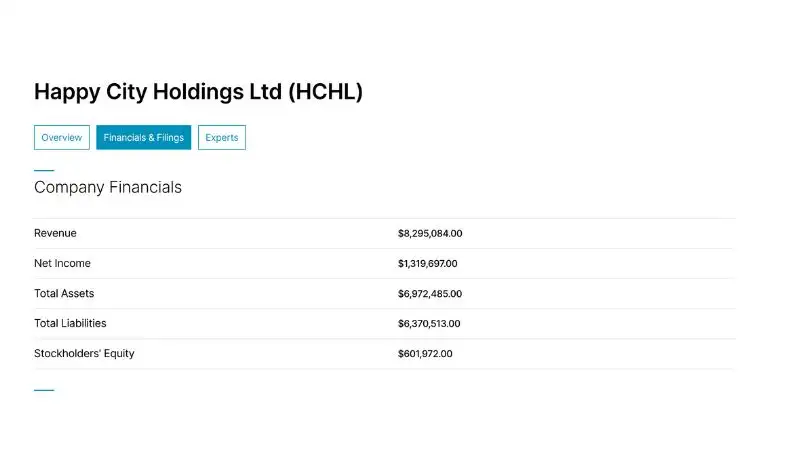

Trong năm tài chính kết thúc ngày 31/8/2024, Happy City Holdings ghi nhận doanh thu 8,3 triệu USD và lợi nhuận ròng 1,3 triệu USD, chủ yếu từ hoạt động của ba nhà hàng tại Hồng Kông. Doanh thu đến từ cung cấp thực phẩm và đồ uống, với mô hình thời gian ăn uống giới hạn giúp tối ưu hóa doanh thu trên mỗi bàn. So với năm 2023, doanh thu và lợi nhuận cho thấy sự tăng trưởng ổn định, phản ánh nhu cầu mạnh mẽ đối với trải nghiệm lẩu tại Hồng Kông.

Tuy nhiên, công ty có quy mô nhỏ, với chỉ ba địa điểm hoạt động, dẫn đến chi phí vận hành tương đối cao, đặc biệt là chi phí thuê mặt bằng tại các khu vực đắc địa như Mong Kok và North Point. Hồ sơ tài chính không công bố chi tiết về nợ, nhưng với lợi nhuận ròng 1,3 triệu USD trên doanh thu 8,3 triệu USD, biên lợi nhuận ròng khoảng 15,7%, khá cạnh tranh trong ngành nhà hàng.

Số tiền 6 triệu USD từ IPO sẽ được sử dụng để mở rộng, với khoảng 60% dành cho việc mở thêm nhà hàng tại Hồng Kông và Đông Nam Á, 20% cho cải thiện cơ sở vật chất, và 20% cho các mục đích doanh nghiệp chung.

Chính sách cổ tức

Happy City Holdings chưa công bố kế hoạch chi trả cổ tức sau IPO. Theo hồ sơ F-1, công ty ưu tiên sử dụng lợi nhuận để tái đầu tư vào mở rộng và cải thiện hoạt động, thay vì phân phối cổ tức. Các hạn chế pháp lý tại Hồng Kông và cấu trúc công ty mẹ tại Quần đảo Cayman cũng có thể làm phức tạp việc chuyển lợi nhuận ra nước ngoài để chi trả cổ tức. Do đó, nhà đầu tư nên kỳ vọng lợi nhuận từ tăng giá cổ phiếu (capital appreciation) thay vì thu nhập cổ tức trong ngắn hạn.

Tiềm năng tăng trưởng và rủi ro

Tiềm năng tăng trưởng

Ngành dịch vụ ăn uống tại Hồng Kông và Đông Nam Á đang phát triển mạnh, được thúc đẩy bởi tầng lớp trung lưu ngày càng tăng và nhu cầu về trải nghiệm ẩm thực độc đáo. Theo Statista, thị trường F&B tại Hồng Kông dự kiến đạt 12,5 tỷ USD vào năm 2026, với tốc độ tăng trưởng hàng năm (CAGR) 4,2%. Mô hình lẩu của HCHL, với thời gian ăn uống giới hạn, đáp ứng xu hướng tiêu dùng nhanh và hiệu quả, đặc biệt ở các khu vực đô thị đông đúc.

Kế hoạch mở rộng sang Đông Nam Á, nơi các món ăn như lẩu Nhật Bản và Hồng Kông đang ngày càng phổ biến, mang lại cơ hội tăng trưởng đáng kể. Với số vốn IPO 6 triệu USD, HCHL có thể mở thêm 2-3 nhà hàng mới trong 2 năm tới, giúp tăng doanh thu và thị phần. Sự hiện diện trên Nasdaq cũng tăng cường khả năng tiếp cận vốn quốc tế, tạo điều kiện cho các kế hoạch mở rộng trong tương lai.

John Lim, chuyên gia ngành dịch vụ tại Euromonitor International: “The hot pot dining trend is gaining traction in Southeast Asia, and Happy City’s focused expansion strategy could yield significant market share if executed well.”

Rủi ro

- Cạnh tranh cao: Thị trường nhà hàng tại Hồng Kông rất cạnh tranh, với các đối thủ lớn như Haidilao và Little Sheep. Đông Nam Á cũng có nhiều thương hiệu lẩu địa phương và quốc tế.

- Tập trung địa lý: Doanh thu của HCHL hiện phụ thuộc hoàn toàn vào ba nhà hàng tại Hồng Kông, khiến công ty dễ bị ảnh hưởng bởi biến động kinh tế hoặc chính trị tại khu vực này.

- Thiếu kinh nghiệm mở rộng: Ban lãnh đạo của HCHL chưa có kinh nghiệm mở rộng ra ngoài Hồng Kông, điều này có thể dẫn đến thách thức về vận hành và văn hóa khi thâm nhập Đông Nam Á.

- Rủi ro chi phí: Chi phí thuê mặt bằng và nhân sự tại Hồng Kông và Đông Nam Á cao, có thể làm giảm biên lợi nhuận nếu mở rộng không đạt kỳ vọng.

- Rủi ro quy định: Các quy định về an toàn thực phẩm và vận hành nhà hàng tại Đông Nam Á có thể khác biệt, đòi hỏi đầu tư đáng kể vào tuân thủ pháp lý.

Định giá và lời khuyên cho nhà đầu tư

Định giá

Tại mức giá IPO 5,00-7,00 USD/cổ phiếu (giá trung bình 6,00 USD), HCHL có vốn hóa thị trường ước tính khoảng 30-35 triệu USD, giả định 5 triệu cổ phiếu lưu hành sau IPO. Với doanh thu 8,3 triệu USD và lợi nhuận ròng 1,3 triệu USD, tỷ lệ giá trên doanh thu (P/S) khoảng 3,6-4,2x và tỷ lệ giá trên lợi nhuận (P/E) khoảng 23-27x. So với các công ty F&B niêm yết như Haidilao (P/E trung bình 25x), định giá của HCHL ở mức hợp lý nhưng mang tính đầu cơ do quy mô nhỏ và kế hoạch mở rộng chưa được chứng minh.

Nếu HCHL đạt được mục tiêu mở rộng và tăng trưởng doanh thu, cổ phiếu có thể tăng giá trong trung và dài hạn. Tuy nhiên, bất kỳ sự chậm trễ nào trong kế hoạch mở rộng hoặc suy thoái kinh tế tại Hồng Kông có thể gây áp lực giảm giá cổ phiếu.

Lời khuyên cho nhà đầu tư

- Nhà đầu tư dài hạn: HCHL phù hợp với những người chấp nhận rủi ro cao và có tầm nhìn 3-5 năm, kỳ vọng vào sự tăng trưởng của thị trường F&B Đông Nam Á. Theo dõi tiến độ mở rộng và báo cáo tài chính hàng quý là cần thiết.

- Nhà đầu tư ngắn hạn: Cổ phiếu HCHL có thể biến động mạnh sau IPO do quy mô nhỏ và tính đầu cơ. Nhà đầu tư nên chờ tín hiệu tích cực từ các nhà hàng mới hoặc báo cáo doanh thu trước khi tham gia.

- Quản lý rủi ro: Phân bổ 5-10% danh mục đầu tư vào HCHL, kết hợp với các tài sản ổn định hơn như cổ phiếu blue-chip hoặc quỹ ETF để giảm thiểu rủi ro.

- Theo dõi thông tin: Cập nhật các thông báo về tiến độ mở rộng, đặc biệt là kế hoạch thâm nhập Đông Nam Á, và các yếu tố kinh tế vĩ mô tại Hồng Kông.

Kết luận

Happy City Holdings Ltd. (HCHL) mang đến cơ hội đầu tư trong ngành F&B đang phát triển, với mô hình lẩu độc đáo và kế hoạch mở rộng đầy tham vọng. Tuy nhiên, nhà đầu tư cần cân nhắc các rủi ro liên quan đến cạnh tranh, tập trung địa lý, và thiếu kinh nghiệm mở rộng quốc tế. Với định giá hợp lý nhưng mang tính đầu cơ, HCHL phù hợp với nhà đầu tư chấp nhận rủi ro cao và có khả năng chờ đợi các cột mốc tăng trưởng. Theo dõi sát tiến độ mở rộng và quản lý rủi ro danh mục sẽ là chìa khóa để tối ưu hóa lợi nhuận từ IPO này.