Firefly Aerospace Inc (FLY) – một cái tên đang gây chú ý trong lĩnh vực công nghệ vũ trụ – vừa chính thức nộp hồ sơ IPO lên sàn NASDAQ Global với mức định giá có thể lên tới 6 tỷ USD. Với những thành tựu ấn tượng như lần đầu đưa tàu đổ bộ thương mại Blue Ghost hạ cánh thành công trên Mặt Trăng và sở hữu hàng loạt hợp đồng trị giá hơn 1,1 tỷ USD, Firefly đang được kỳ vọng trở thành “ngôi sao mới” trong ngành hàng không vũ trụ tư nhân. Tuy nhiên, đằng sau cơ hội đầu tư hấp dẫn là những thách thức tài chính không nhỏ.

Bài viết này sẽ cung cấp cho nhà đầu tư cái nhìn toàn diện về tiềm năng, rủi ro và định giá của IPO FLY – từ đó đưa ra quyết định sáng suốt trước thời điểm niêm yết.

Thông tin cơ bản về Firefly Aerospace Inc (FLY) IPO

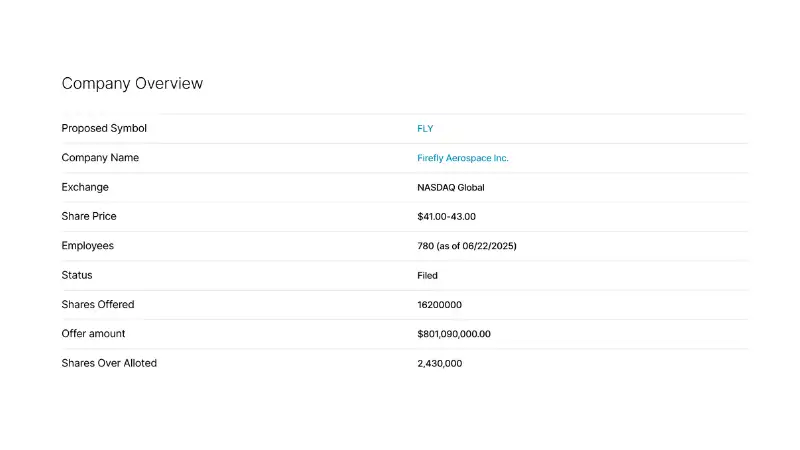

Firefly Aerospace Inc. (mã FLY) là công ty công nghệ vũ trụ và quốc phòng có trụ sở tại Cedar Park, Texas, đang chuẩn bị niêm yết công khai trên sàn NASDAQ Global. Theo hồ sơ S‑1 nộp lên SEC, công ty sẽ chào bán 16.200.000 cổ phiếu với phạm vi giá dự kiến từ 41 đến 43 USD/cổ phiếu – tăng so với mức ban đầu 35–39 USD; tổng số tiền huy động có thể lên đến 696,6 triệu USD, định giá công ty ở mức ~6,04 tỷ USD nếu định mức giá cao nhất được chọn. IPO bao gồm over‑allotment option thêm 2.430.000 cổ phiếu. Nhà điều hành sẽ niêm yết dưới mã FLY. Tổng số nhân viên tính đến ngày 22/06/2025 là 780 người.

Tình hình kinh doanh và tài chính hiện tại

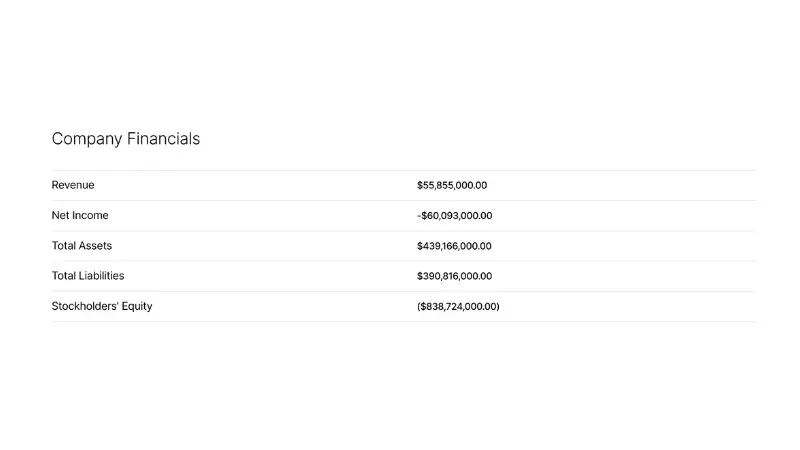

Firefly vẫn chưa có lợi nhuận do chịu chi phí đầu tư lớn. Theo dữ liệu bạn cung cấp:

- Doanh thu: 55.855.000 USD

- Lợi nhuận ròng: –60.093.000 USD

- Tổng tài sản: 439.166.000 USD

- Tổng nợ: 390.816.000 USD

- Vốn chủ sở hữu: –838.724.000 USD

Các báo cáo độc lập cũng ghi nhận tương tự: trong Q1/2025 doanh thu đạt ~55,86 triệu USD nhưng lỗ ~60,1 triệu USD; trong năm 2024, doanh thu ~60,79 triệu USD với lỗ ~231 triệu USD. Vốn chủ sở hữu âm phản ánh nợ nhiều hơn tài sản. Công ty đang đốt tiền để mở rộng, R&D và sản xuất tên lửa, tàu vũ trụ và dịch vụ mặt trăng.

Chính sách cổ tức

Hiện Firefly Aerospace chưa có chính sách chi trả cổ tức. Lợi ích đầu tư IPO nằm ở giá trị tiềm năng trong tương lai và các hợp đồng đang chạy, không phải lợi tức đầu ra. Khoản tiền IPO sẽ được sử dụng để giảm nợ, chi trả cổ tức ưu đãi (nếu có) và phục vụ hoạt động chung – theo mục đích đã nêu trong bản S‑1 filing

Tiềm năng tăng trưởng và rủi ro

Tiềm năng tăng trưởng

- Firefly từng là công ty đầu tiên trong lĩnh vực tư nhân đạt một soft-landing thành công lên Mặt Trăng với tàu Blue Ghost Mission 1 vào ngày 2/3/2025, mang theo 10 payload của NASA.

- Backlog hợp đồng tăng mạnh lên ~1,1 tỷ USD đến cuối Q1/2025, gần gấp đôi so với cùng kỳ năm 2024 – nhờ các hợp đồng nằm trong chương trình CLPS của NASA và các khách hàng như Bộ Quốc phòng Hoa Kỳ, các nhà điều hành vệ tinh thương mại, Northrop Grumman, v.v.

- Mô hình tích hợp ngược (vertical integration): Firefly tự phát triển động cơ, thiết bị phần cứng từ tên lửa Alpha đến tàu chuyển tiếp orbital Elytra và lander Blue Ghost, giúp kiểm soát chuỗi cung ứng và tốc độ phát triển sản phẩm.

Rủi ro

- Công ty chưa có lợi nhuận, vốn chủ sở hữu âm nặng, phản ánh áp lực tài chính lớn.

- Cạnh tranh khốc liệt trong lĩnh vực phóng vệ tinh: Firefly đang đối diện cạnh tranh từ Rocket Lab, Astra, SpaceX … trong phân khúc tên lửa nhỏ và trung cấp.

- Tính không chắc chắn của thị trường vũ trụ tư nhân: các IPO công nghệ không gian khác như Voyager Technologies/ Karman Holdings đã có biến động mạnh post‑listing.

- Vẫn phụ thuộc nguồn vốn đầu tư tư nhân và hợp đồng sứ mệnh – nếu dòng hợp đồng không ổn định, tình hình tài chính có thể trở nên bi đát.

- Nhà đầu tư kiểm soát lớn (AE Industrial Partners) sau IPO sẽ nắm khoảng 41,8% quyền phiếu và có thể quyết định lớn trong định hướng – nhà đầu tư nhỏ có thể bị hạn chế quyền lực.

Định giá và lời khuyên cho nhà đầu tư

Định giá

IPO được định mức 41–43 USD/cổ phiếu, định giá Firefly ở khoảng 5,5–6,04 tỷ USD, tương ứng mức tăng đáng kể từ định giá Series D khoảng 2 tỷ USD vào năm 2024. Với 16,2 triệu cổ phiếu, nếu IPO ở mức 42 USD, công ty thu về ~680 triệu USD. Nếu full-option, có thể tăng thêm ~5% cổ phiếu.

Không có P/E hay EV multiples hữu ích do công ty chưa có lợi nhuận; định giá hiện tại chủ yếu dựa trên tiềm năng tương lai và backlog hợp đồng khổng lồ.

Một chuyên gia từ IPOX phân tích như sau: “A narrower band typically signals well‑covered books on high demand and strong pricing conviction after a positive roadshow.” – Lukas Muehlbauer, IPOX Research Analyst

Ông cũng nhận định thêm: “While the July jobs report cools the macro, it also raises the odds of rate relief, which should cushion volatility and let the positive IPO market sentiment carry into the fall window.

Lời khuyên cho nhà đầu tư

- Phân tích đội ngũ lãnh đạo: CEO Jason Kim kế nhiệm từ giữa 2024; kiểm tra lịch sử phát triển trước đó, nhất là khả năng triển khai đa mảng sản phẩm như Alpha, Blue Ghost và Elytra.

- Hiểu rõ sử dụng vốn: IPO dùng để thanh toán nợ, đầu tư tiếp R&D, sản xuất; nắm rõ dòng tiền đến từ hợp đồng CLPS và khách hàng chiến lược.

- Theo dõi backlog hợp đồng: Bất kỳ sụt giảm hay mất hợp đồng NASA đều tác động lớn đến triển vọng.

- Tỷ lệ cổ đông kiểm soát cao: AE Industrial Partners giữ quyền lớn, nhà đầu tư nhỏ cần cẩn trọng cấu trúc sở hữu và cam kết minh bạch sau IPO.

- Đầu tư có điều kiện: Vì không có lợi nhuận, nhà đầu tư nên coi đây là cơ hội đầu cơ dài hạn – không vượt quá tỷ trọng 5–10% trong danh mục để quản lý rủi ro.

Kết luận

Firefly Aerospace Inc. (FLY) là một startup không gian nổi bật với thành tựu Blue Ghost – đơn vị thương mại đầu tiên soft-land trên Mặt Trăng và backlog hợp đồng ~1,1 tỷ USD. IPO dự kiến chào giá 41–43 USD, giá trị thị trường lên đến ~6 tỷ USD. Tuy nhiên, công ty vẫn chưa có lợi nhuận, vốn chủ sở hữu âm và tiềm ẩn nhiều rủi ro tài chính cũng như cạnh tranh khốc liệt.

Đối với nhà đầu tư IPO, FLY là cơ hội tiếp xúc ngành công nghiệp không gian đang bùng nổ – nhưng cần đầu tư thận trọng, hiểu rõ dòng vốn, lợi thế cạnh tranh và khả năng thực thi của ban lãnh đạo. Nếu bạn là nhà đầu tư mạo hiểm có khả năng chịu rủi ro, và sẵn sàng theo dõi chặt chẽ các bước M&A, hợp đồng phát triển, FLY có thể là một trong những cổ phiếu IPO hấp dẫn nhất năm 2025. Nếu bạn là nhà đầu tư trọng giá trị ổn định, có thể chờ thêm những báo cáo tài chính sau thời kỳ niêm yết để đánh giá hiệu quả dài hạn.