Enron từng được ca ngợi là biểu tượng đổi mới trong lĩnh vực năng lượng Hoa Kỳ, với giá trị thị trường hơn 60 tỷ USD vào năm 2000. Tuy nhiên, chỉ một năm sau, công ty tuyên bố phá sản, thổi bay toàn bộ giá trị cổ phiếu, cuốn theo hàng chục nghìn việc làm và hàng tỷ USD quỹ hưu trí.

Vụ việc không chỉ là một thất bại kế toán, mà là cú sốc làm thay đổi toàn bộ cách thức kiểm toán, công bố thông tin và chuẩn mực IPO trên toàn cầu.

Bài viết này của IPO-Challenge sẽ phân tích sâu cơ chế gian lận, những kẽ hở trong quản trị, và đưa ra lời khuyên chiến lược cho các doanh nghiệp chuẩn bị IPO – để không bao giờ trở thành “Enron tiếp theo”.

Enron là ai? Từ ngôi sao năng lượng đến cú sập lịch sử

Enron được thành lập năm 1985 sau khi Houston Natural Gas và InterNorth sáp nhập, dưới sự lãnh đạo của Kenneth Lay.

Trong thập niên 1990, công ty mở rộng mạnh mẽ sang giao dịch năng lượng, viễn thông băng thông rộng, và tài chính phái sinh năng lượng, được xem là “phù thủy tài chính” thời đó.

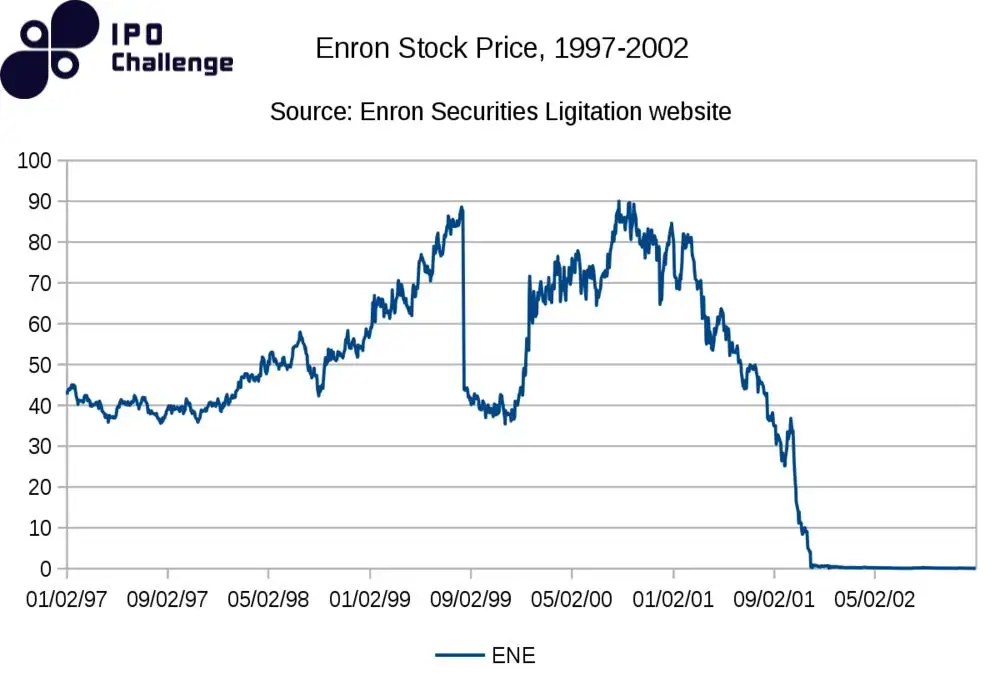

Giá cổ phiếu Enron đạt 90 USD/cổ phiếu năm 2000, được Fortune xếp hạng “Most Innovative Company” suốt 6 năm liền.

Tuy nhiên, đằng sau ánh hào quang là một mạng lưới phức tạp các công ty con (SPV – Special Purpose Vehicles) và thủ thuật kế toán mark-to-market, biến Enron thành một ảo ảnh tài chính được che giấu kỹ lưỡng.

Cơ chế gian lận: Khi sáng tạo tài chính biến thành công cụ lừa dối

Mark-to-Market – Ghi nhận doanh thu chưa có thật

Enron sử dụng phương pháp kế toán mark-to-market, vốn được thiết kế cho thị trường phái sinh, để ghi nhận toàn bộ lợi nhuận tương lai ngay khi ký hợp đồng.

Ví dụ, nếu Enron ký hợp đồng cung cấp điện 10 năm trị giá 100 triệu USD, công ty ghi nhận ngay toàn bộ lợi nhuận dự kiến, thay vì phân bổ qua từng năm.

Điều này thổi phồng lợi nhuận và tạo ra ảo tưởng tăng trưởng, dù dòng tiền thật không hề có.

SPV (Special Purpose Vehicle) – Ẩn giấu nợ ngoài bảng cân đối

CFO Andrew Fastow lập hàng chục công ty con (SPE/SPV) để chuyển nợ ra ngoài báo cáo tài chính, giúp Enron duy trì tỷ lệ nợ thấp giả tạo.

Tệ hơn, Fastow vừa là người điều hành Enron, vừa kiểm soát các SPV này, tạo ra xung đột lợi ích nghiêm trọng.

Khoản nợ hàng tỷ USD được che giấu bằng cách “bán” tài sản nội bộ giữa Enron và SPV, khiến nhà đầu tư không thấy rủi ro thật.

Arthur Andersen – Khi kiểm toán đánh mất độc lập

Enron được kiểm toán bởi Arthur Andersen, một trong “Big Five” lúc bấy giờ.

Do Andersen vừa làm kiểm toán, vừa tư vấn hệ thống tài chính cho Enron, nên đã bỏ qua hàng trăm dấu hiệu bất thường.

Sau vụ việc, Andersen bị truy tố và giải thể hoàn toàn năm 2002, chấm dứt một thương hiệu kiểm toán 90 năm.

Hệ quả và sụp đổ: Từ Fortune 500 đến phá sản lịch sử

- Tháng 12/2001: Enron chính thức nộp đơn phá sản (Chapter 11).

- Giá cổ phiếu từ 90 USD xuống 0.26 USD.

- Hơn 20.000 nhân viên mất việc, quỹ hưu trí mất 2 tỷ USD.

- CEO Jeffrey Skilling và CFO Fastow bị truy tố và ngồi tù.

- Luật Sarbanes-Oxley Act (SOX) năm 2002 ra đời để siết chặt trách nhiệm CEO, CFO và tăng quyền cho kiểm toán độc lập.

Bài học từ Enron cho doanh nghiệp & nhà đầu tư IPO

Minh bạch tài chính là nền tảng của niềm tin thị trường

IPO không chỉ là việc “gọi vốn”, mà là quá trình chuyển đổi từ riêng tư sang công khai.

Mọi số liệu, khoản nợ, và dự án cần được trình bày trung thực, nhất quán, có kiểm toán độc lập, không “make-up” báo cáo để tạo ấn tượng đẹp ngắn hạn.

💡 Bài học Enron: nếu bạn phải “che giấu” dữ liệu để được niêm yết, bạn chưa sẵn sàng cho IPO.

Quản trị công ty (Corporate Governance) phải độc lập thực chất

Enron có Ban Giám đốc danh nghĩa, nhưng thiếu cơ chế kiểm soát rủi ro.

Doanh nghiệp IPO cần xây dựng:

- Ủy ban kiểm toán độc lập,

- Chính sách xung đột lợi ích,

- Cơ chế báo cáo nội bộ và whistleblower protection.

Tính độc lập quản trị là lá chắn sống còn trước áp lực thị trường niêm yết.

Kiểm toán viên và tư vấn IPO phải tách biệt

Tách biệt giữa kiểm toán tài chính và tư vấn IPO giúp tránh lặp lại sai lầm Andersen.

Hãy chọn đơn vị có chứng nhận PCAOB, có độc lập về lợi ích, và được đánh giá A+ từ cơ quan giám sát kế toán.

Đánh giá rủi ro kế toán (Accounting Red Flags)

Trước IPO, doanh nghiệp nên tự rà soát các “Enron signals”:

- Lợi nhuận tăng nhanh nhưng dòng tiền âm.

- Các giao dịch nội bộ với công ty con phức tạp.

- Lãi suất hoặc tài sản phái sinh ghi nhận không minh bạch.

- Ghi chép lại doanh thu ngay khi ký hợp đồng thay vì khi hoàn thành.

Due Diligence – Nghệ thuật chuẩn bị trước niêm yết

Trước IPO, các công ty cần Due Diligence độc lập, bao gồm:

- Tài chính & kế toán: xác minh dòng tiền, hợp đồng, công nợ.

- Pháp lý: đảm bảo không vi phạm luật chứng khoán.

- Quản trị & ESG: minh bạch thông tin, trách nhiệm xã hội, cấu trúc sở hữu.

IPO thành công không nằm ở giá cổ phiếu ngày đầu, mà ở niềm tin nhà đầu tư dài hạn.

Góc nhìn IPO-Challenge: Lời khuyên chiến lược cho doanh nghiệp Việt Nam

Là nhà tư vấn IPO, IPO-Challenge khuyến nghị 5 trụ cột tránh “Enron hóa” trong hành trình niêm yết:

Xây dựng văn hóa minh bạch tài chính từ gốc

Không chờ tới lúc IPO mới kiểm soát minh bạch – hãy đào tạo kế toán, CFO, và toàn bộ lãnh đạo hiểu rõ ranh giới giữa “sáng tạo tài chính” và “gian lận tài chính”.

Thiết lập Internal Audit (kế toán nội bộ)

Đây là lớp phòng thủ đầu tiên. Kiểm toán nội bộ cần báo cáo trực tiếp cho Hội đồng Quản trị, không chịu chi phối từ Ban điều hành.

Chọn tư vấn IPO có đạo đức và tầm nhìn dài hạn

Tư vấn IPO không chỉ giúp “vào sàn” mà còn giúp bạn “ở lại sàn”.

Chọn đơn vị tư vấn ưu tiên chuẩn mực đạo đức, quản trị minh bạch, báo cáo ESG hơn là giá niêm yết ngắn hạn.

Chuẩn hóa hệ thống ERP & báo cáo trước IPO

Doanh nghiệp cần có hệ thống dữ liệu minh bạch – ERP, CRM, và dòng tiền tự động – để nhà đầu tư đánh giá chính xác sức khỏe tài chính.

Gắn IPO với chiến lược phát triển bền vững

IPO không phải đích đến, mà là bước đệm cho tăng trưởng dài hạn.

Một hồ sơ IPO có tích hợp minh bạch, ESG, quản trị tốt, và hiệu quả tài chính sẽ thu hút nhà đầu tư tổ chức và quốc tế.

Enron – Bóng ma của sự kiêu ngạo tài chính

Vụ Enron lừa đảo không chỉ là một bài học về kế toán, mà là tấm gương phản chiếu lòng tham và sự tự mãn trong doanh nghiệp.

Trong thời đại minh bạch dữ liệu, blockchain, và AI phân tích báo cáo tài chính, một “Enron mới” khó có thể ẩn mình, nhưng rủi ro tương tự vẫn còn – nếu doanh nghiệp đánh mất đạo đức và kiểm soát nội bộ.

💬 IPO-Challenge khuyến nghị:

“Đừng nhìn IPO như lối thoát tài chính, hãy xem nó là cam kết với công chúng.

Vì khi bạn gọi vốn bằng niềm tin, bạn phải trả lại bằng minh bạch.”