CoastalSouth Bancshares Inc (COSO) IPO, một ngân hàng cộng đồng có trụ sở tại Atlanta, Georgia, đang chuẩn bị nâng cấp niêm yết lên sàn NYSE thông qua đợt phát hành cổ phiếu lần đầu ra công chúng (IPO), dự kiến vào ngày 7/2/2025. Với mục tiêu huy động 59 triệu USD và định giá thị trường lên tới 281 triệu USD, đây là cơ hội đầu tư đáng chú ý trong lĩnh vực ngân hàng cộng đồng.

Bài viết này IPO-challenge sẽ cung cấp phân tích chi tiết về IPO của COSO, bao gồm thông tin cơ bản, tình hình tài chính, chính sách cổ tức, tiềm năng tăng trưởng, rủi ro, định giá và lời khuyên cho nhà đầu tư.

Thông tin cơ bản về CoastalSouth Bancshares, Inc. (NYSE Uplisting) (COSO) IPO

CoastalSouth Bancshares, Inc. (COSO) là công ty mẹ của Coastal States Bank (CSB), một ngân hàng thương mại được cấp phép tại Nam Carolina, thành lập năm 2004. Công ty vận hành 11 chi nhánh tại các thị trường phát triển nhanh ở Nam Carolina (Hilton Head Island, Bluffton, Beaufort) và Georgia (Savannah, Atlanta). COSO cung cấp các dịch vụ ngân hàng bán lẻ và thương mại, bao gồm tài khoản tiết kiệm, cho vay thế chấp, tài trợ xây dựng, và các dịch vụ chuyên biệt như tài trợ nhà ở cho người cao tuổi và cho vay được chính phủ bảo lãnh.

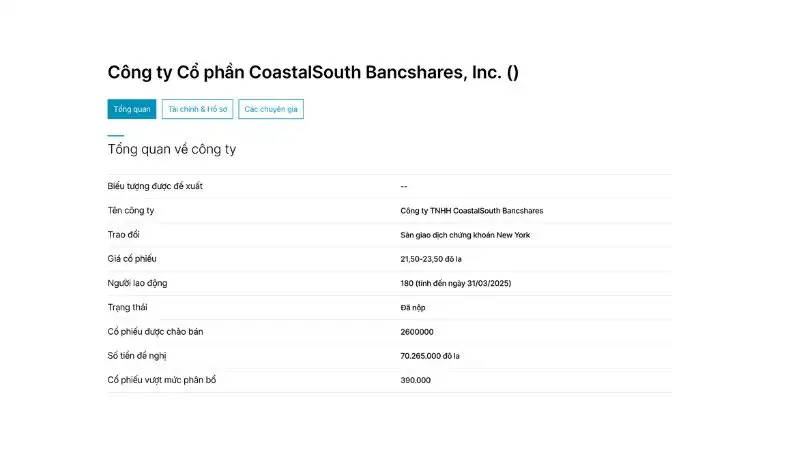

Theo hồ sơ IPO nộp lên SEC vào ngày 6/6/2025, COSO dự kiến phát hành 2,6 triệu cổ phiếu, trong đó 1,7 triệu cổ phiếu từ công ty và 900.000 cổ phiếu từ các cổ đông hiện hữu, với mức giá từ 21,5 đến 23,5 USD/cổ phiếu. Tại mức giá trung bình 22,5 USD, công ty dự kiến huy động 59 triệu USD, với vốn hóa thị trường ước tính 281,4 triệu USD.

COSO hiện giao dịch trên thị trường OTCQX với mã COSO, giá gần nhất là 19,4 USD/cổ phiếu. IPO này, dự kiến diễn ra vào ngày 7/2/2025, sẽ đánh dấu sự chuyển đổi từ OTCQX sang NYSE, với Piper Sandler và Stephens là các nhà bảo lãnh phát hành. Nguồn vốn từ IPO sẽ được sử dụng cho các mục đích như mở rộng chi nhánh, trả nợ, hỗ trợ tăng trưởng hữu cơ và tài trợ các thương vụ sáp nhập tiềm năng.

Tình hình kinh doanh và tài chính hiện tại

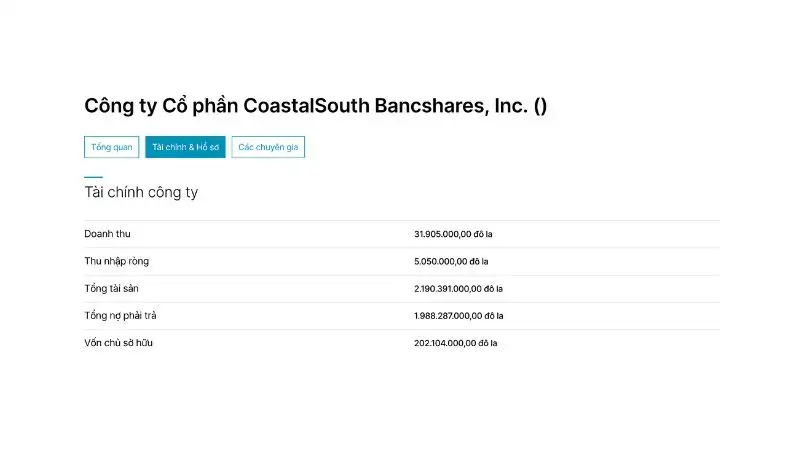

Tính đến ngày 31/3/2025, COSO báo cáo tổng tài sản 2,2 tỷ USD, với tổng dư nợ cho vay đạt 1,7 tỷ USD. Trong 12 tháng kết thúc vào ngày 31/3/2025, công ty ghi nhận doanh thu 75 triệu USD, tăng đáng kể nhờ tốc độ tăng trưởng hợp nhất hàng năm (CAGR) 24% về dư nợ cho vay và 25% về tiền gửi từ năm 2019.

Tỷ lệ tài sản không hiệu quả trên tổng tài sản là 0,7%, cho thấy khả năng quản lý rủi ro tốt. Lợi nhuận ròng cụ thể không được công bố trong hồ sơ gần nhất, nhưng hiệu suất tài chính mạnh mẽ được thể hiện qua tăng trưởng ổn định và danh mục cho vay đa dạng.

CSB tập trung vào các thị trường phát triển nhanh như Lowcountry và Atlanta, đồng thời vận hành Coastal States Mortgage, Inc., một đơn vị chuyên khởi tạo và bán các khoản vay thế chấp. Tuy nhiên, quy mô doanh thu của COSO vẫn nhỏ hơn so với các đối thủ lớn như SouthState (SSB) và South Atlantic Bancshares (SABK), đòi hỏi công ty phải tiếp tục mở rộng để cạnh tranh hiệu quả.

Michael Perdue, chuyên gia phân tích ngân hàng tại Keefe, Bruyette & Woods: “CoastalSouth Bancshares đã tận dụng tốt các thị trường tăng trưởng nhanh ở Nam Carolina và Georgia. Tốc độ tăng trưởng dư nợ và tiền gửi ấn tượng, nhưng quy mô còn nhỏ đòi hỏi chiến lược mở rộng bền vững”

Chính sách cổ tức

COSO hiện không chi trả cổ tức và dự kiến tiếp tục chính sách này sau IPO. Theo hồ sơ SEC, công ty sẽ tái đầu tư lợi nhuận vào các hoạt động tăng trưởng, bao gồm mở rộng chi nhánh, phát triển danh mục cho vay, và hỗ trợ các thương vụ mua bán sáp nhập tiềm năng. Chiến lược này phù hợp với các ngân hàng cộng đồng giai đoạn phát triển, ưu tiên mở rộng quy mô hơn là phân phối lợi nhuận.

Đối với nhà đầu tư tìm kiếm thu nhập thụ động từ cổ tức, COSO có thể không phải lựa chọn tối ưu. Tuy nhiên, chính sách tái đầu tư này hấp dẫn những nhà đầu tư dài hạn kỳ vọng vào tiềm năng tăng giá cổ phiếu nhờ sự tăng trưởng của công ty.

Tiềm năng tăng trưởng và rủi ro

Tiềm năng tăng trưởng

COSO sở hữu nhiều lợi thế cạnh tranh. Đầu tiên, công ty hoạt động tại các thị trường tăng trưởng nhanh như Lowcountry (Nam Carolina) và Atlanta (Georgia), nơi nhu cầu về dịch vụ ngân hàng bán lẻ và thương mại đang tăng mạnh. Tốc độ tăng trưởng CAGR 24% về dư nợ cho vay và 25% về tiền gửi từ năm 2019 cho thấy khả năng tận dụng cơ hội thị trường tốt.

Thứ hai, danh mục dịch vụ chuyên biệt của COSO, như tài trợ nhà ở cho người cao tuổi và cho vay được chính phủ bảo lãnh, mang lại lợi thế cạnh tranh so với các ngân hàng truyền thống. Nguồn vốn từ IPO sẽ hỗ trợ mở rộng các dịch vụ này, cũng như đầu tư vào công nghệ ngân hàng số, giúp nâng cao trải nghiệm khách hàng.

Cuối cùng, việc nâng cấp niêm yết lên NYSE sẽ tăng khả năng tiếp cận vốn và nâng cao uy tín của COSO, tạo điều kiện cho các thương vụ sáp nhập hoặc mở rộng chi nhánh trong tương lai.

Rủi ro

Mặc dù có tiềm năng, COSO đối mặt với một số rủi ro. Thứ nhất, công ty cạnh tranh với các ngân hàng lớn như SouthState và South Atlantic Bancshares, vốn có quy mô và nguồn lực vượt trội. Thứ hai, môi trường lãi suất biến động có thể ảnh hưởng đến biên lợi nhuận, đặc biệt khi danh mục cho vay tập trung vào bất động sản thương mại.

Ngoài ra, việc phụ thuộc vào các thị trường khu vực cụ thể khiến COSO dễ bị tổn thương trước các biến động kinh tế cục bộ. Cuối cùng, định giá IPO của COSO bị một số nhà phân tích đánh giá là cao so với các chỉ số tài chính cơ bản, tiềm ẩn rủi ro nếu công ty không đạt được kỳ vọng tăng trưởng.

Emily Chen, chuyên gia tài chính tại Piper Sandler: “COSO có vị thế tốt trong các thị trường tăng trưởng, nhưng định giá IPO ở mức cao có thể gây áp lực nếu công ty không duy trì được tốc độ tăng trưởng”

Định giá và lời khuyên cho nhà đầu tư

Định giá

Với mức giá IPO từ 21,5 đến 23,5 USD/cổ phiếu, COSO được định giá với vốn hóa thị trường khoảng 281,4 triệu USD. Dựa trên doanh thu 75 triệu USD trong 12 tháng qua, tỷ lệ giá trên doanh thu (P/S) ước tính khoảng 3,75, cao hơn mức trung bình ngành ngân hàng cộng đồng (khoảng 2,5-3). Tỷ lệ P/E không được công bố do thiếu dữ liệu lợi nhuận ròng cụ thể, nhưng định giá này phản ánh kỳ vọng tăng trưởng mạnh mẽ.

So với các ngân hàng tương tự như South Atlantic Bancshares, COSO có quy mô nhỏ hơn nhưng lợi thế ở tốc độ tăng trưởng và danh mục dịch vụ chuyên biệt. Nhà đầu tư cần cân nhắc liệu định giá này có hợp lý so với rủi ro cạnh tranh và biến động kinh tế.

Lời khuyên cho nhà đầu tư

IPO của COSO là cơ hội đầu tư hấp dẫn cho những ai tin vào tiềm năng của các ngân hàng cộng đồng tại các thị trường phát triển nhanh. Tuy nhiên, với định giá cao và rủi ro cạnh tranh, nhà đầu tư nên thận trọng. Dưới đây là một số lời kh ưyên:

- Nhà đầu tư dài hạn: Nếu tin tưởng vào chiến lược mở rộng và danh mục dịch vụ chuyên biệt của COSO, hãy cân nhắc mua cổ phiếu nhưng chờ giá điều chỉnh sau IPO để giảm rủi ro định giá cao.

- Nhà đầu tư ngắn hạn: Biến động giá sau IPO có thể tạo cơ hội giao dịch nhanh, nhưng cần theo dõi sát tâm lý thị trường và khối lượng giao dịch.

- Phân bổ vốn: Chỉ nên dành 1-2% danh mục đầu tư cho COSO để giảm thiểu rủi ro, do quy mô nhỏ và cạnh tranh cao trong ngành.

Kết luận

IPO của CoastalSouth Bancshares, Inc. (COSO), dự kiến niêm yết trên NYSE vào ngày 7/2/2025, mang đến cơ hội tham gia vào một ngân hàng cộng đồng với tốc độ tăng trưởng ấn tượng tại Nam Carolina và Georgia. Với danh mục dịch vụ chuyên biệt và vị thế tại các thị trường phát triển nhanh, COSO có tiềm năng tăng trưởng dài hạn. Tuy nhiên, định Ascendancy định giá cao, cạnh tranh khốc liệt và rủi ro khu vực đòi hỏi nhà đầu tư phải nghiên cứu kỹ lưỡng. Hãy cân nhắc mục tiêu đầu tư và mức độ chấp nhận rủi ro trước khi tham gia IPO này.