Habeco IPO là một sự kiện đáng chú ý trên thị trường chứng khoán Việt Nam, đánh dấu bước chuyển mình của Tổng Công ty Cổ phần Bia – Rượu – Nước giải khát Hà Nội (Habeco), với mã chứng khoán BHN, trong việc huy động vốn và nâng cao vị thế trên thị trường. Là một trong những thương hiệu bia hàng đầu Việt Nam, Habeco đã thu hút sự quan tâm của nhà đầu tư nhờ lịch sử hoạt động lâu đời, thương hiệu mạnh và tiềm năng tăng trưởng trong ngành đồ uống.

Bài viết này sẽ phân tích chi tiết về Habeco IPO, bao gồm thông tin cơ bản, tình hình kinh doanh và tài chính, chính sách cổ tức, tiềm năng tăng trưởng, rủi ro, định giá và lời khuyên cho nhà đầu tư, nhằm cung cấp cái nhìn toàn diện về cơ hội đầu tư vào cổ phiếu BHN.

Thông tin cơ bản về Habeco (BHN)

Tổng Công ty Cổ phần Bia – Rượu – Nước giải khát Hà Nội (Habeco) được thành lập vào năm 1958, với tiền thân là Nhà máy Bia Hommel. Sau quá trình cổ phần hóa, Habeco chính thức niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) vào ngày 28/12/2006 với mã chứng khoán BHN. Công ty là một trong những nhà sản xuất bia lớn nhất Việt Nam, nổi tiếng với thương hiệu Bia Hà Nội – một biểu tượng văn hóa và thương mại của thủ đô.

Habeco hoạt động trong các lĩnh vực chính:

- Sản xuất và kinh doanh bia: Các sản phẩm chủ lực bao gồm Bia Hà Nội, Bia Trúc Bạch, Hanoi Beer Premium, và bia hơi.

- Kinh doanh rượu và nước giải khát: Sản xuất và phân phối rượu vodka, rượu gạo, và các loại nước giải khát khác.

- Dịch vụ logistics và thương mại: Hỗ trợ phân phối sản phẩm và các hoạt động liên quan.

Habeco hiện có vốn điều lệ 2.318 tỷ đồng, với cổ đông lớn nhất là Nhà nước (sở hữu khoảng 81,79% cổ phần thông qua Bộ Công Thương) và Carlsberg Breweries A/S – tập đoàn bia Đan Mạch sở hữu khoảng 17,08%. Với mạng lưới phân phối rộng khắp 63 tỉnh thành và xuất khẩu sang hơn 20 quốc gia, Habeco duy trì vị thế dẫn đầu trong thị trường bia nội địa, cạnh tranh với các thương hiệu như Sabeco và Heineken Việt Nam.

Tình hình kinh doanh và tài chính hiện tại

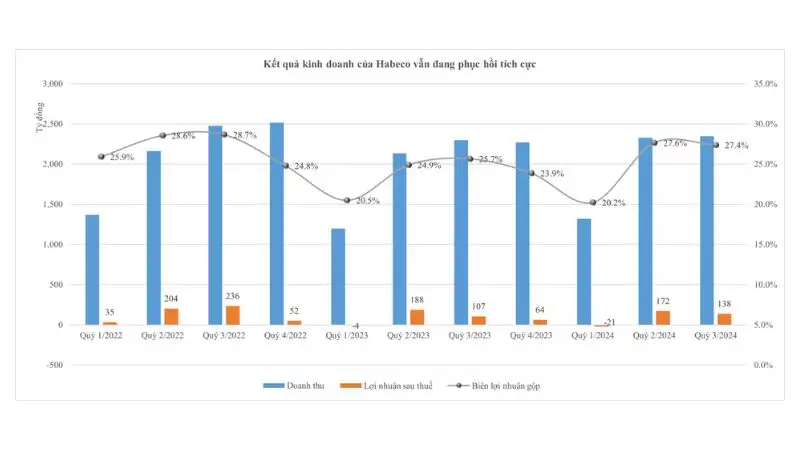

Habeco ghi nhận kết quả kinh doanh ổn định trong những năm gần đây, dù phải đối mặt với cạnh tranh gay gắt trong ngành bia. Theo báo cáo tài chính năm 2023, doanh thu thuần của Habeco đạt 9.288 tỷ đồng, tăng 5,2% so với năm 2022, chủ yếu nhờ tăng trưởng sản lượng bia hơi và bia lon Hanoi Beer Premium. Lợi nhuận sau thuế đạt 520 tỷ đồng, tăng 8% so với năm trước, với lãi cơ bản trên cổ phiếu (EPS) khoảng 2.242 đồng. Tổng tài sản tính đến 31/12/2023 đạt 6.421 tỷ đồng, tăng 3,5%, trong khi nợ phải trả chiếm khoảng 40% tổng tài sản, cho thấy cơ cấu tài chính lành mạnh.

Trong năm 2024, Habeco đặt mục tiêu doanh thu 9.750 tỷ đồng (tăng 5%) và lợi nhuận trước thuế 650 tỷ đồng (tăng 10%). Kết quả sơ bộ 6 tháng đầu năm 2024 cho thấy doanh thu đạt 4.900 tỷ đồng, hoàn thành 50,3% kế hoạch, và lợi nhuận ròng khoảng 330 tỷ đồng, tăng 12% so với cùng kỳ. Sự tăng trưởng này được thúc đẩy bởi nhu cầu tiêu thụ bia tăng trong mùa hè, chiến dịch quảng bá thương hiệu mạnh mẽ, và mở rộng thị trường xuất khẩu sang châu Âu và Đông Nam Á.

Ông Nguyễn Văn Hùng, chuyên gia phân tích tại CTCK Vietcombank (VCBS), nhận định: “Habeco đang tận dụng tốt thương hiệu Bia Hà Nội và mạng lưới phân phối rộng khắp để duy trì thị phần trong bối cảnh cạnh tranh khốc liệt. Tuy nhiên, công ty cần đầu tư thêm vào công nghệ sản xuất để giảm chi phí và nâng cao chất lượng sản phẩm.”

Chính sách cổ tức

Habeco duy trì chính sách cổ tức ổn định, mang lại giá trị hấp dẫn cho cổ đông. Dưới đây là lịch sử chi trả cổ tức gần đây:

- 2024: Cổ tức bằng tiền, tỷ lệ 12% (1.200 đồng/cổ phiếu), dự kiến chi trả vào tháng 10/2024.

- 2023: Cổ tức bằng tiền, tỷ lệ 10% (1.000 đồng/cổ phiếu).

- 2022: Cổ tức bằng tiền, tỷ lệ 8% (800 đồng/cổ phiếu).

- 2021: Cổ tức bằng tiền, tỷ lệ 10% (1.000 đồng/cổ phiếu).

Tỷ lệ chi trả cổ tức trung bình của Habeco dao động từ 8-12% mỗi năm, phù hợp với các công ty blue-chip trong ngành tiêu dùng nhanh. Dòng tiền ổn định từ hoạt động kinh doanh chính hỗ trợ khả năng duy trì cổ tức đều đặn. Tuy nhiên, tỷ lệ cổ tức có thể bị ảnh hưởng bởi các khoản đầu tư lớn vào hiện đại hóa nhà máy hoặc mở rộng thị trường, đòi hỏi nhà đầu tư cần theo dõi sát chiến lược dài hạn của công ty.

Tiềm năng tăng trưởng và rủi ro

Tiềm năng tăng trưởng

Habeco sở hữu nhiều lợi thế để duy trì đà tăng trưởng trong dài hạn:

- Thương hiệu mạnh: Bia Hà Nội là một trong những thương hiệu bia lâu đời và được yêu thích nhất tại Việt Nam, đặc biệt ở miền Bắc, mang lại lợi thế cạnh tranh về lòng trung thành của khách hàng.

- Nhu cầu tiêu thụ bia tăng: Việt Nam là một trong những quốc gia tiêu thụ bia lớn nhất Đông Nam Á, với mức tiêu thụ bình quân đầu người đạt 40 lít/năm (2023). Sự gia tăng dân số trẻ và tầng lớp trung lưu thúc đẩy nhu cầu tiêu thụ bia chất lượng cao.

- Mở rộng thị trường xuất khẩu: Habeco đang đẩy mạnh xuất khẩu sang các thị trường như Đức, Hàn Quốc và Singapore, tận dụng uy tín của thương hiệu Bia Hà Nội.

- Hợp tác với Carlsberg: Quan hệ đối tác chiến lược với Carlsberg mang lại công nghệ sản xuất tiên tiến, hỗ trợ Habeco nâng cao chất lượng sản phẩm và tối ưu chi phí.

Rủi ro

Bên cạnh tiềm năng, Habeco cũng đối mặt với một số thách thức:

- Cạnh tranh khốc liệt: Thị trường bia Việt Nam cạnh tranh gay gắt với các đối thủ như Sabeco, Heineken và Budweiser. Các thương hiệu quốc tế có ngân sách tiếp thị lớn và chiến lược định giá linh hoạt.

- Biến động chi phí nguyên liệu: Giá lúa mạch, hoa bia và năng lượng tăng cao do lạm phát toàn cầu có thể ảnh hưởng đến biên lợi nhuận của Habeco.

- Chính sách thuế và quy định: Thuế tiêu thụ đặc biệt đối với bia rượu tại Việt Nam (hiện ở mức 65%) có thể tăng trong tương lai, làm giảm nhu cầu tiêu thụ.

- Phụ thuộc vào thị trường nội địa: Mặc dù có xuất khẩu, doanh thu của Habeco chủ yếu đến từ thị trường nội địa, khiến công ty dễ bị ảnh hưởng bởi các yếu tố kinh tế vĩ mô trong nước.

Ông Trần Quốc Minh, chuyên gia tài chính tại CTCK SSI, nhận xét: “Habeco có lợi thế thương hiệu mạnh, nhưng cần đa dạng hóa danh mục sản phẩm và giảm phụ thuộc vào thị trường miền Bắc để cạnh tranh với các đối thủ quốc tế. Việc mở rộng xuất khẩu sẽ là chìa khóa cho tăng trưởng dài hạn.”

Định giá và lời khuyên cho nhà đầu tư

Định giá

Tính đến ngày 10/06/2025, giá cổ phiếu BHN giao dịch ở mức 38.500 đồng, với vốn hóa thị trường khoảng 8.920 tỷ đồng. Chỉ số P/E dựa trên EPS năm 2023 (2.242 đồng) là khoảng 17,2, thấp hơn mức trung bình ngành đồ uống (khoảng 18-20), cho thấy cổ phiếu Habeco đang giao dịch ở mức hợp lý. Chỉ số P/B là 2,1, phản ánh giá trị sổ sách ổn định và kỳ vọng tăng trưởng của thị trường.

So sánh với Sabeco (SAB), đối thủ chính của Habeco, vốn hóa của Habeco thấp hơn (8.920 tỷ đồng so với 18.500 tỷ đồng của Sabeco), nhưng BHN có lợi thế về tỷ lệ cổ tức cao hơn và chi phí sản xuất thấp hơn nhờ mạng lưới nhà máy tại miền Bắc.

Lời khuyên cho nhà đầu tư

Habeco là một lựa chọn hấp dẫn cho nhà đầu tư dài hạn nhờ thương hiệu mạnh, chính sách cổ tức ổn định và tiềm năng tăng trưởng trong ngành bia. Tuy nhiên, nhà đầu tư cần cân nhắc các yếu tố sau:

- Nhà đầu tư dài hạn: Nên mua vào ở mức giá dưới 35.000 đồng/cổ phiếu để tận dụng tiềm năng tăng trưởng từ xuất khẩu và hiện đại hóa sản xuất. Chính sách cổ tức 10-12% cũng phù hợp với nhà đầu tư tìm kiếm thu nhập thụ động.

- Nhà đầu tư ngắn hạn: Cần thận trọng do giá cổ phiếu BHN có thể chịu áp lực từ cạnh tranh trong ngành và biến động chi phí nguyên liệu. Nên chờ các nhịp điều chỉnh giá để tham gia.

- Quản lý rủi ro: Theo dõi sát các yếu tố vĩ mô như lạm phát, tỷ giá và chính sách thuế tiêu thụ đặc biệt, vì chúng có thể ảnh hưởng đến ngành bia.

Nhà đầu tư cũng nên lưu ý đến động thái thoái vốn của Nhà nước, với kế hoạch giảm tỷ lệ sở hữu từ 81,79% xuống 51% trong giai đoạn 2025-2026. Điều này có thể tạo cơ hội mua cổ phiếu với giá hấp dẫn nhưng cũng gây áp lực giảm giá trong ngắn hạn.

Kết luận

Habeco IPO là một cơ hội đầu tư đáng cân nhắc trong ngành tiêu dùng nhanh, nhờ thương hiệu Bia Hà Nội lâu đời, kết quả kinh doanh ổn định và tiềm năng tăng trưởng từ thị trường nội địa cũng như xuất khẩu. Tuy nhiên, nhà đầu tư cần cân nhắc các rủi ro từ cạnh tranh, chi phí nguyên liệu và chính sách thuế. Với mức định giá hiện tại, Habeco phù hợp cho chiến lược đầu tư dài hạn, đặc biệt với những ai tin tưởng vào sự phát triển của ngành bia Việt Nam và uy tín của thương hiệu Habeco.