Vendome Acquisition Corp I (VNMEU), một công ty séc trắng (SPAC) được thành lập để tìm kiếm cơ hội sáp nhập trong lĩnh vực tiêu dùng, đang thu hút sự chú ý với kế hoạch IPO trị giá 200 triệu USD trên sàn Nasdaq, dự kiến diễn ra vào ngày 2/7/2025. Bài viết này IPO-Challenge cung cấp phân tích chi tiết về IPO của VNMEU, từ thông tin cơ bản, tình hình tài chính, chính sách cổ tức, tiềm năng tăng trưởng, rủi ro, đến định giá và lời khuyên cho nhà đầu tư.

Thông tin cơ bản về Vendome Acquisition Corp I (VNMEU) IPO

Vendome Acquisition Corp I (VNMEU) là một công ty séc trắng (SPAC) được thành lập vào năm 2025 tại Quần đảo Cayman, với mục tiêu thực hiện sáp nhập, trao đổi cổ phần, mua tài sản, hoặc tái tổ chức với một hoặc nhiều doanh nghiệp trong lĩnh vực tiêu dùng tại Bắc Mỹ, Đông Nam Á và châu Âu.

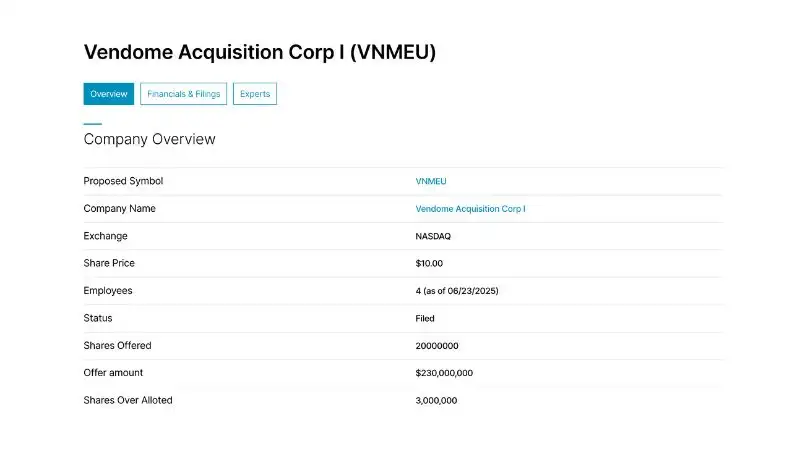

Theo hồ sơ SEC nộp ngày 15/4/2025 và cập nhật vào ngày 6/6/2025, VNMEU dự kiến phát hành 20 triệu đơn vị (unit) với giá 10 USD/unit, nhằm huy động 200 triệu USD. Mỗi đơn vị gồm một cổ phiếu phổ thông loại A và một nửa quyền chọn mua cổ phiếu (warrant), có thể thực hiện với giá 11,5 USD/cổ phiếu. Vốn hóa thị trường ước tính của công ty là 187,5 triệu USD. IPO này sẽ được niêm yết trên Nasdaq dưới mã VNMEU, với D. Boral Capital làm nhà bảo lãnh phát hành chính.

VNMEU do ông Paul L. Kessler (Chủ tịch điều hành) và ông Scott LaPorta (CEO kiêm CFO) dẫn dắt. Ông Kessler là đồng sáng lập Bristol Capital Advisors, với kinh nghiệm đầu tư giá trị sâu rộng trong các ngành như công nghệ, năng lượng, và tiêu dùng. Ông LaPorta hiện là CEO của Sugarfina USA, một công ty bán lẻ kẹo cao cấp trực tuyến. Công ty nhắm đến các mục tiêu sáp nhập có giá trị doanh nghiệp từ 500 triệu đến 1 tỷ USD, đặc biệt trong các lĩnh vực tiêu dùng như nông nghiệp và nước.

Tình hình kinh doanh và tài chính hiện tại

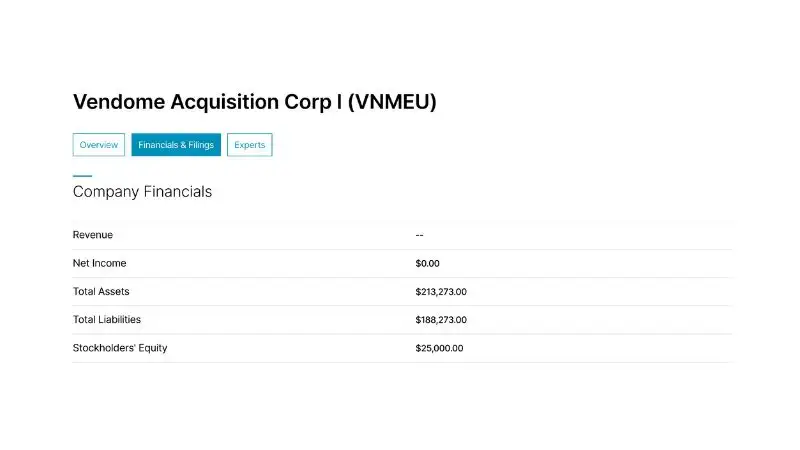

Là một SPAC, Vendome Acquisition Corp I chưa có hoạt động kinh doanh hoặc doanh thu cụ thể, vì mục đích chính là tìm kiếm và sáp nhập với một doanh nghiệp mục tiêu. Tính đến thời điểm nộp hồ sơ, công ty không có hoạt động vận hành và không tạo ra lợi nhuận. Tổng tài sản chủ yếu là tiền mặt từ các nhà sáng lập, với 25.000 USD được sử dụng để mua 4,312,500 cổ phiếu sáng lập (Class B) với giá khoảng 0,0058 USD/cổ phiếu. Các cổ phiếu này sẽ chuyển đổi thành cổ phiếu phổ thông loại A khi sáp nhập hoàn tất.

Cơ cấu tài chính của VNMEU được thiết kế để bảo vệ nhà đầu tư SPAC. 100% số tiền huy động từ IPO sẽ được giữ trong quỹ tín thác (trust account), với tối đa 10% lãi suất từ quỹ này có thể được rút để chi trả chi phí hoạt động.

Công ty dự kiến sử dụng số tiền IPO để tài trợ cho việc sáp nhập hoặc mua lại, với phí bảo lãnh thấp hơn mức trung bình (0,7% trả trước và 3% trả sau khi hoàn tất sáp nhập, so với mức trung bình 1,5% và 3,5%). Điều này giúp giảm chi phí cho nhà đầu tư. Tuy nhiên, do chưa có mục tiêu sáp nhập cụ thể, tình hình tài chính hiện tại không cung cấp nhiều thông tin về hiệu suất hoạt động.

Michael Perdue, chuyên gia phân tích SPAC tại Keefe, Bruyette & Woods: “VNMEU có đội ngũ quản lý dày dạn kinh nghiệm và một chiến lược tập trung vào lĩnh vực tiêu dùng, nhưng việc thiếu mục tiêu sáp nhập cụ thể khiến nhà đầu tư khó đánh giá triển vọng ngắn hạn”

Chính sách cổ tức

Vendome Acquisition Corp I không có kế hoạch chi trả cổ tức trước hoặc sau IPO, vì là một SPAC tập trung vào việc sáp nhập hoặc mua lại. Theo hồ sơ SEC, mọi nguồn lực tài chính sẽ được sử dụng để tìm kiếm mục tiêu sáp nhập, chi trả chi phí vận hành, và hoàn tất giao dịch kinh doanh. Sau khi sáp nhập, chính sách cổ tức sẽ phụ thuộc vào công ty mục tiêu, nhưng không có cam kết cụ thể về việc chi trả cổ tức trong tương lai gần.

Đối với nhà đầu tư tìm kiếm thu nhập thụ động, VNMEU không phải là lựa chọn phù hợp. Tuy nhiên, mô hình SPAC như VNMEU hấp dẫn những nhà đầu tư muốn tham gia vào các cơ hội tăng trưởng thông qua sáp nhập với các công ty tiêu dùng có tiềm năng.

Tiềm năng tăng trưởng và rủi ro

Tiềm năng tăng trưởng

VNMEU có một số lợi thế cạnh tranh. Đầu tiên, công ty được dẫn dắt bởi đội ngũ quản lý có kinh nghiệm sâu rộng trong lĩnh vực đầu tư và tiêu dùng, đặc biệt là ông Paul Kessler và bà Diana Derycz-Kessler, những người có thành tích trong việc phát triển các công ty ở giai đoạn tăng trưởng. Thứ hai, VNMEU nhắm đến lĩnh vực tiêu dùng ở các thị trường phát triển như Bắc Mỹ, Đông Nam Á và châu Âu, với trọng tâm là các ngành như nông nghiệp và nước, vốn đang có nhu cầu tăng trưởng cao do các xu hướng toàn cầu về bền vững và an ninh lương thực.

Nguồn vốn 200 triệu USD từ IPO, cùng với khả năng huy động thêm vốn qua các giao dịch PIPE (Private Investment in Public Equity), sẽ giúp VNMEU có đủ nguồn lực để nhắm đến các mục tiêu có giá trị doanh nghiệp từ 500 triệu đến 1 tỷ USD. Việc niêm yết trên Nasdaq cũng sẽ tăng uy tín và khả năng tiếp cận vốn, tạo điều kiện thuận lợi cho các thương vụ sáp nhập.

Rủi ro

Tuy nhiên, VNMEU đối mặt với nhiều rủi ro. Thứ nhất, là một SPAC, công ty chưa có mục tiêu sáp nhập cụ thể, khiến nhà đầu tư phải đối mặt với sự không chắc chắn về giá trị và triển vọng của công ty mục tiêu. Thứ hai, VNMEU có thời hạn 18 tháng để hoàn tất sáp nhập, với khả năng gia hạn thêm 6 tháng nếu đã ký thỏa thuận sơ bộ. Nếu không đạt được sáp nhập, công ty sẽ phải thanh lý và hoàn tiền cho nhà đầu tư, có thể dẫn đến chi phí cơ hội.

Ngoài ra, thị trường SPAC đã trở nên cạnh tranh hơn, với nhiều SPAC khác cũng nhắm đến lĩnh vực tiêu dùng. Biến động kinh tế toàn cầu, đặc biệt là lạm phát hoặc suy thoái, có thể ảnh hưởng đến khả năng tìm kiếm mục tiêu phù hợp. Cuối cùng, phí bảo lãnh thấp hơn mức trung bình có thể là lợi thế, nhưng cũng đặt áp lực lên đội ngũ quản lý để hoàn tất một thương vụ chất lượng cao.

Emily Chen, chuyên gia phân tích SPAC tại Renaissance Capital: “VNMEU có tiềm năng trong lĩnh vực tiêu dùng, nhưng nhà đầu tư cần thận trọng với rủi ro không tìm được mục tiêu sáp nhập phù hợp trong thời hạn quy định”

Định giá và lời khuyên cho nhà đầu tư

Định giá

Với mức giá IPO 10 USD/unit và 20 triệu đơn vị được phát hành, VNMEU có vốn hóa thị trường ước tính 187,5 triệu USD. Mỗi đơn vị bao gồm một cổ phiếu và một nửa quyền chọn mua cổ phiếu, mang lại giá trị nội tại gần với mức giá IPO, đặc biệt khi 100% số tiền huy động được giữ trong quỹ tín thác. So với các SPAC khác, định giá của VNMEU nằm trong mức trung bình, với lợi thế là phí bảo lãnh thấp hơn, giúp tăng giá trị ròng cho nhà đầu tư.

Tuy nhiên, do VNMEU chưa xác định mục tiêu sáp nhập, việc đánh giá định giá dài hạn phụ thuộc vào chất lượng của công ty mục tiêu và điều kiện thị trường sau sáp nhập. Nhà đầu tư cần lưu ý rằng giá trị của SPAC thường biến động mạnh sau khi công bố mục tiêu sáp nhập.

Lời khuyên cho nhà đầu tư

VNMEU là một cơ hội đầu tư hấp dẫn cho những ai muốn tham gia vào lĩnh vực tiêu dùng thông qua một SPAC được dẫn dắt bởi đội ngũ giàu kinh nghiệm. Tuy nhiên, với bản chất không chắc chắn của SPAC, nhà đầu tư cần cân nhắc kỹ. Dưới đây là một số lời khuyên:

- Nhà đầu tư dài hạn: Nếu tin tưởng vào khả năng của đội ngũ Kessler và LaPorta trong việc tìm kiếm mục tiêu sáp nhập chất lượng, hãy cân nhắc đầu tư nhưng theo dõi sát tiến độ sáp nhập trong 18 tháng tới.

- Nhà đầu tư ngắn hạn: IPO của VNMEU có thể tạo ra biến động giá ngay sau khi niêm yết, phù hợp cho chiến lược giao dịch nhanh. Tuy nhiên, cần theo dõi tâm lý thị trường và thông tin về mục tiêu sáp nhập.

- Phân bổ vốn: Chỉ nên dành 1-2% danh mục đầu tư cho VNMEU để giảm thiểu rủi ro, do tính không chắc chắn của SPAC và thời hạn sáp nhập.

Kết luận

IPO của Vendome Acquisition Corp I (VNMEU), dự kiến diễn ra vào ngày 2/7/2025, mang đến cơ hội tham gia vào một SPAC tập trung vào lĩnh vực tiêu dùng tại các thị trường phát triển. Với đội ngũ quản lý giàu kinh nghiệm và nguồn vốn 200 triệu USD, VNMEU có tiềm năng thực hiện các thương vụ sáp nhập giá trị. Tuy nhiên, rủi ro từ việc chưa có mục tiêu sáp nhập cụ thể, thời hạn 18 tháng, và cạnh tranh trong thị trường SPAC đòi hỏi nhà đầu tư phải thận trọng. Hãy cân nhắc mục tiêu đầu tư và mức độ chấp nhận rủi ro trước khi tham gia IPO này.